El pasado mes de julio, el Consejo de Ministros pactó que 40.000 viviendas y 2.400 suelos del 'banco malo' Sareb (Sociedad de gestión de Activos procedentes de la Reestructuración Bancaria), que gestiona activos tóxicos de los bancos rescatados por el estado, pasen al mercado de alquiler asequible que gestionará la nueva empresa estatal de vivienda y suelo, Sepes. De estas, 14.242, más de un tercio, están en Cataluña. Pero exactamente, ¿dónde, de Cataluña? ¿Qué municipios contarán y cuáles no con estas viviendas para alquilar con precios asequibles? Según los datos avanzados por Eldiario.es y obtenidos también por ON ECONOMIA, 316 de los 947 municipios catalanes se beneficiarán de estas viviendas.

Ahora bien, según informan fuentes de la Sareb, en un 60% de estas viviendas ya vive gente y mantendrán los contratos de alquiler traspasados a Sepes, de forma que solo un 40% de las viviendas estarán disponibles para el público. En Cataluña, hay 5.170 viviendas que ya están destinadas a alquiler asequible, según explicó la Sareb hace unos días. Un 70% están en la provincia de Barcelona (3.720), mientras que en Tarragona hay cerca de 620 (12%) y en Girona más de 600 (11,6%) por 225 (4,35%) en Lleida. El resto, irán pasando progresivamente al mercado de alquiler asequible.

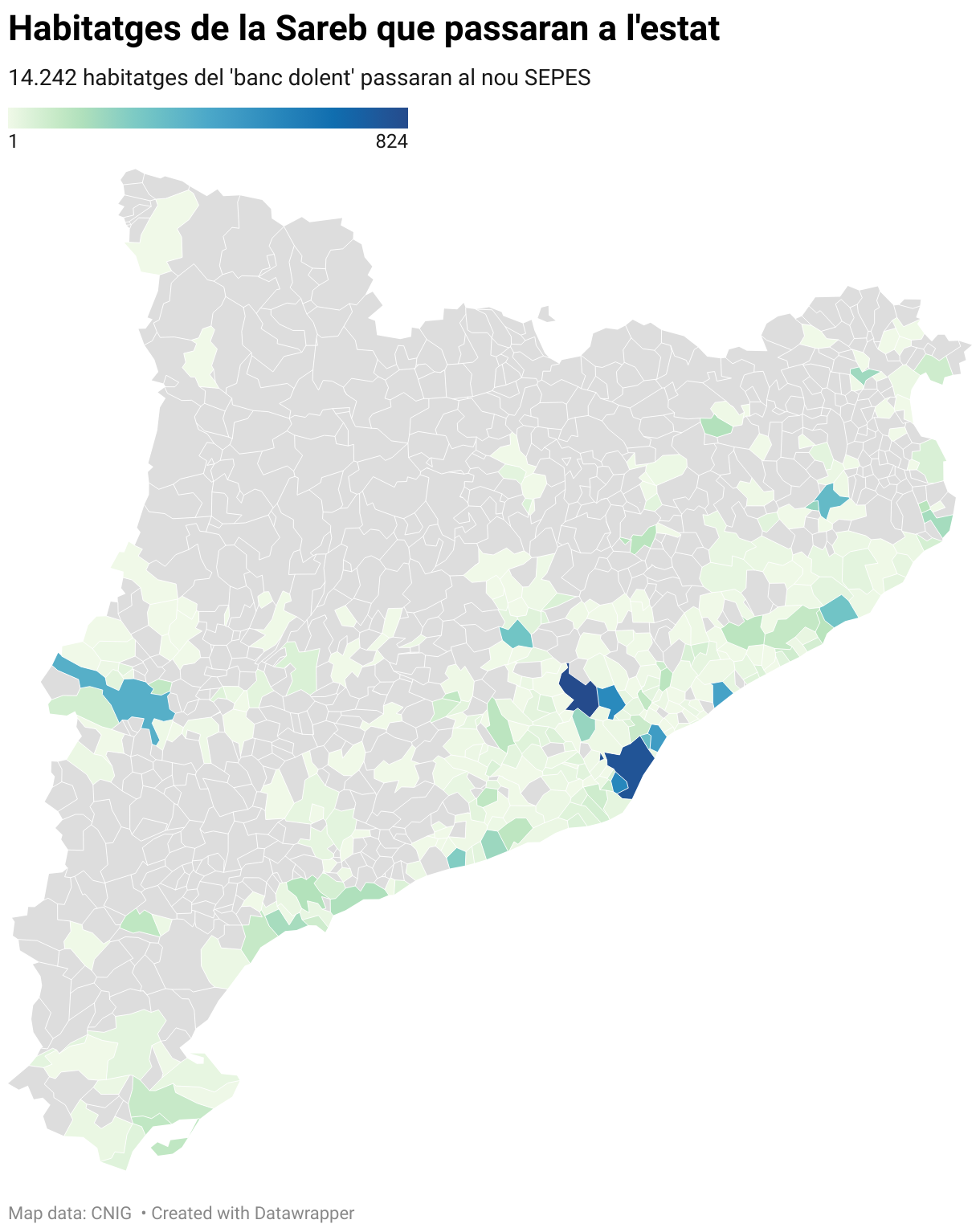

El pasado mes de octubre, el presidente del Govern, Salvador Illa, anunció que había llegado a un acuerdo con el ministerio de Vivienda para gestionar 13.000 pisos de la Sareb, que ya están disponibles, y 300 solares. Terrassa, con 824 viviendas, y Barcelona, con 783, son las ciudades que recibirán más parque residencial de la Sareb transferido al estado. El área metropolitana de Barcelona es la zona que más concentra, con las 560 viviendas de L'Hospitalet de Llobregat, las 547 de Sabadell, las 465 de Badalona y las 437 de Mataró por detrás de las dos principales. Fuera del Área Metropolitana, las capitales de provincia Lleida, con 380 viviendas, y Girona, con 335, son las que más pisos tienen de la Sareb, mientras que Tarragona solo tiene 155. La superan Santa Coloma de Gramenet, con 317, Lloret de Mar, con 291, Calafell, con 251, Vilanova i la Geltrú, con 197, y Figueres, con 190, y Cabrils, con 172.

De las 14.000 viviendas de las que dispondrá la Sareb, 13.000 forman parte del balance, es decir, ya las tienen en cartera. Y los otros 1.242 son los que deben recibir por el cobro de préstamos impagados de promotores en activos inmobiliarios, que es su actividad principal para sanear la deuda aun de más de 28.000 millones después de haber liquidado 22.598 millones más.

Si lo miramos en el contexto estatal, Terrassa y Barcelona son, respectivamente, la cuarta y quinta población que más viviendas recibe de la Sareb, por detrás de Madrid, que recibe 1.407, Murcia (1.153) y Roquetas de Mar, con 1.081.

La adquisición de vivienda de la Sareb por parte de la nueva empresa pública SEPES se enmarca dentro de la ofensiva del gobierno español para poner en el mercado vivienda pública y de alquiler asequible, a la que se han sumado también las Comunidades Autónomas. Pedro Sánchez ha prometido 184.000 viviendas protegidas, por lo que los 40.000 de la Sareb cubren una cuarta parte. El presidente del Govern, Salvador Illa, ha prometido 50.000 viviendas públicas hasta el año 2030. El déficit actual de vivienda pública es de 125.000, por lo que con los de la Sareb se puede cubrir algo más del 10%.

El valor de los activos inmobiliarios de la Sareb es de unos 6.000 millones de euros, a los que hay que sumar los activos tóxicos hasta un total de 16.000 millones que se sumarán al déficit público y que, por tanto, deberá asumir el contribuyente, tal como publicó el diario El País recientemente.

La entidad nació en 2012 con el objetivo de sanear el agujero bancario después de llevar a cabo un rescate a entidades bancarias como Catalunya Caixa, Bankia o Banco Gallego entre otras, afectadas por el estallido de la burbuja inmobiliaria y la gran crisis económica del año 2008. La forma de hacerlo ha sido, básicamente, comprando activos tóxicos y préstamos impagados a la banca para después gestionarlos o venderlos a inversores y empresas. Posteriormente, se ha centrado en la venta a particulares.

El objetivo era liquidar la deuda hasta 2027, pero de los 50.000 millones de euros que costaron los rescates bancarios, la Sareb ha conseguido solo repagar el 44%. Pese a transferir vivienda, intentará repagar algo más en adelante.