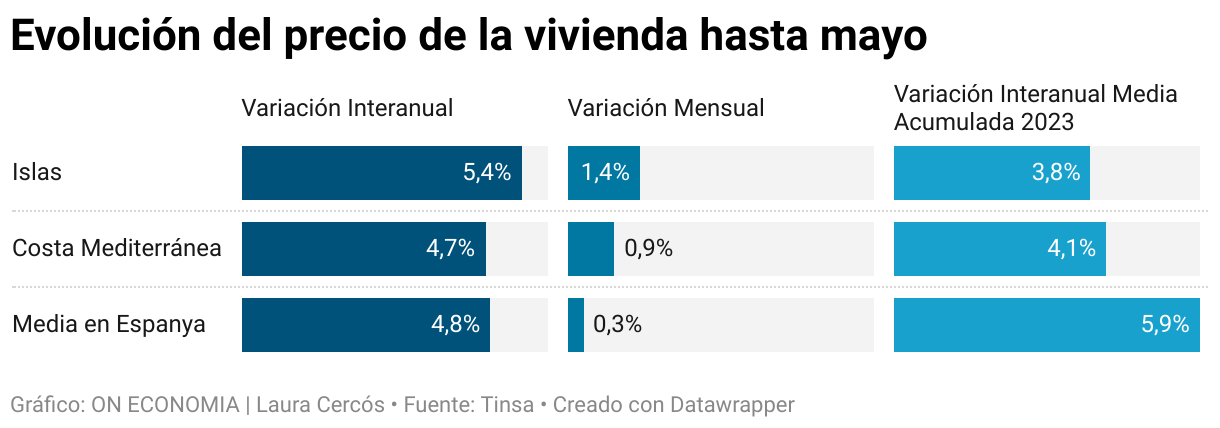

El precio de la vivienda en España sigue ajeno en los primeros cinco meses del año a los problemas de encarecimiento de la financiación y a las expectativas de desaceleración económica. Según el último informe elaborado por Tasaciones Inmobiliarias (Tinsa) se ha producido un incremento interanual para el conjunto de España del 4,8%, con un buen comportamiento de las zonas turísticas, ya que en las islas la revalorización ha sido del 5,4% y en la costa mediterránea del 4,7%.

Así, frente a los incrementos mensuales del 0,1% y el 0,3% registrados en los entornos urbanos (capitales y áreas metropolitanas), en las zonas de perfil turístico la estadística muestra incrementos de valor más acusados: un 1,4 % mensual en los territorios insulares y un 0,9% en la costa mediterránea, zona que recupera el nivel de precios de enero tras los retrocesos de febrero y marzo.

“Las islas y, en menor medida, la costa mediterránea, experimentan un nuevo impulso en los precios que podría ser reflejo de la actividad de compraventa en el segmento de segunda residencia. Los compradores en este segmento disponen de mayor poder adquisitivo y son menos sensibles a la inflación y al incremento de los costes hipotecarios, ya que a menudo requieren de menor financiación externa para la adquisición de una segunda vivienda”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa.

El grupo islas es la zona que se encuentra más tensionada y más próxima al nivel máximo alcanzado en la primera década del siglo, solo un 7,5% por debajo de su máximo histórico, mientras que la situación opuesta la representa costa mediterránea, con una caída acumulada del 30,7 % desde principios de 2008, cuando el precio medio alcanzó su punto más alto. Por tanto, aún es posible comprar barato en esta zona respecto a sus niveles máximos, aunque los expertos siempre recomiendan analizar muy bien la zona y la calidad del inmueble que son decisivos en la evolución de los precios.

También el portal inmobiliario Fotocasa ha publicado los datos a mayo del precio de la vivienda y, nuevamente, son las zonas turísticas las que reflejan un mejor comportamiento. En seis comunidades se supera el 10%, de revalorización interanual; en concreto, en Baleares, con 22,7%, Navarra con 20,2%, Canarias con 17,9%, Comunidad Valenciana con 12,0%, y Andalucía con 10,2%. En cuanto a capitales de provincia, vuelve a aparecer el marchamo del turismo entre las más revalorizadas: Palma de Mallorca con 21,2%, Málaga capital con 17,8%, Alicante con 17,5%, Santa Cruz de Tenerife capital con 16,6% y Almería capital con 13,7%.

Rentabilidad por el alquiler

Los bienes reales suelen ganar protagonismo en tiempos de incertidumbre, y el actual, lo es. A partir del informe Perfil del comprador de segunda residencia, elaborado por el portal inmobiliario Fotocasa, el 45% de los consultados considera que la segunda vivienda es una inversión a largo plazo y otro 39% opina que es una forma de hacer patrimonio. Además, un 22% apunta que es un buen seguro para el futuro, coincidiendo con el momento de alta inflación y subida de tipos de interés. “Los ciudadanos siguen buscando segundas residencias y tienen los motivos muy claros: la inversión como valor refugio frente a un momento de incertidumbre económica”, alega María Matos, directora de estudios y portavoz de Fotocasa.

La elevada inflación que resta poder adquisitivo al ahorro y la falta de productos financieros sin riesgo para combatirla lleva a muchos ahorradores tanto españoles como extranjeros a fijarse en el inmobiliario como respuesta a esta situación. Además, como apunta Lázaro Cubero, jefe de estudios de Tecnocasa, “a la segunda residencia no le afecta tanto el encarecimiento y restricción de la financiación, ya que dos de cada tres compras se hacen al contado. El perfil del comprador de segunda residencia es una persona de edad avanzada y muy estable: el 57,5% tiene contrato indefinido, el 22% son pensionistas y el resto, autónomos”, comenta el experto de la compañía de intermediación inmobiliaria.

Así, la segunda vivienda de costa puede verse también como una opción de inversión. Según el portavoz del portal Idealista, Francisco Irañeta, actualmente existe una fuerte demanda, ya que se obtiene de media una rentabilidad bruta (sin descontar gastos) del 7,1% anual por el alquiler de la vivienda vacacional. A cierre del pasado año, Fotocasa cifraba esta rentabilidad en el 6,5% por encima de cualquier producto financiero sin riesgo o con riesgo moderado.

Desde el servicio de estudios de Tinsa también auguran un panorama positivo para el turismo que permitirá mantener precios y, por tanto, rentabilidades. “Aunque la elevada y persistente inflación haya erosionado el poder adquisitivo de los hogares europeos y el incremento del coste de la financiación dificulte el consumo, también se espera que la inflación se vaya moderando”. Y añade que, “en este contexto, las expectativas de turismo en 2023 son positivas. En cuanto a los precios de alquiler vacacional, ante el intenso aumento de la demanda nacional en verano de 2021 y extranjera en verano de 2022, ha mantenido una tendencia alcista que no muestra señales de ajuste a fecha actual y apunta a mantenerse en los próximos meses”, explican.