El Banco Central Europeo (BCE) no se ha salido de la hoja de ruta que se marcó hace algo más de un mes y ha vuelto a elevar los tipos de interés en 50 puntos básicos, tal y como adelantó en la reunión del pasado febrero. Pese a que, durante este tiempo, los principales oradores del BCE han remarcado la necesidad de subir los tipos de interés en 50 puntos básicos para reducir la incesante inflación, los últimos días habían germinado las dudas sobre la decisión final de la institución liderada por Christine Lagarde.

Primero, la crisis bancaria surgida en Estados Unidos y, posteriormente, el desplome de Credit Suisse, la cual ha sacudido a todas las entidades bancarias del Viejo Continente, pusieron el interrogante sobre cuál sería la decisión final del BCE. Pese a que, hasta hace una semana y media, el mercado descontaba una subida de tipos de interés del 0,50%, los recientes acontecimientos vistos en el sector bancario a nivel internacional generaron dudas sobre cuál sería el nivel de la nueva variación monetaria.

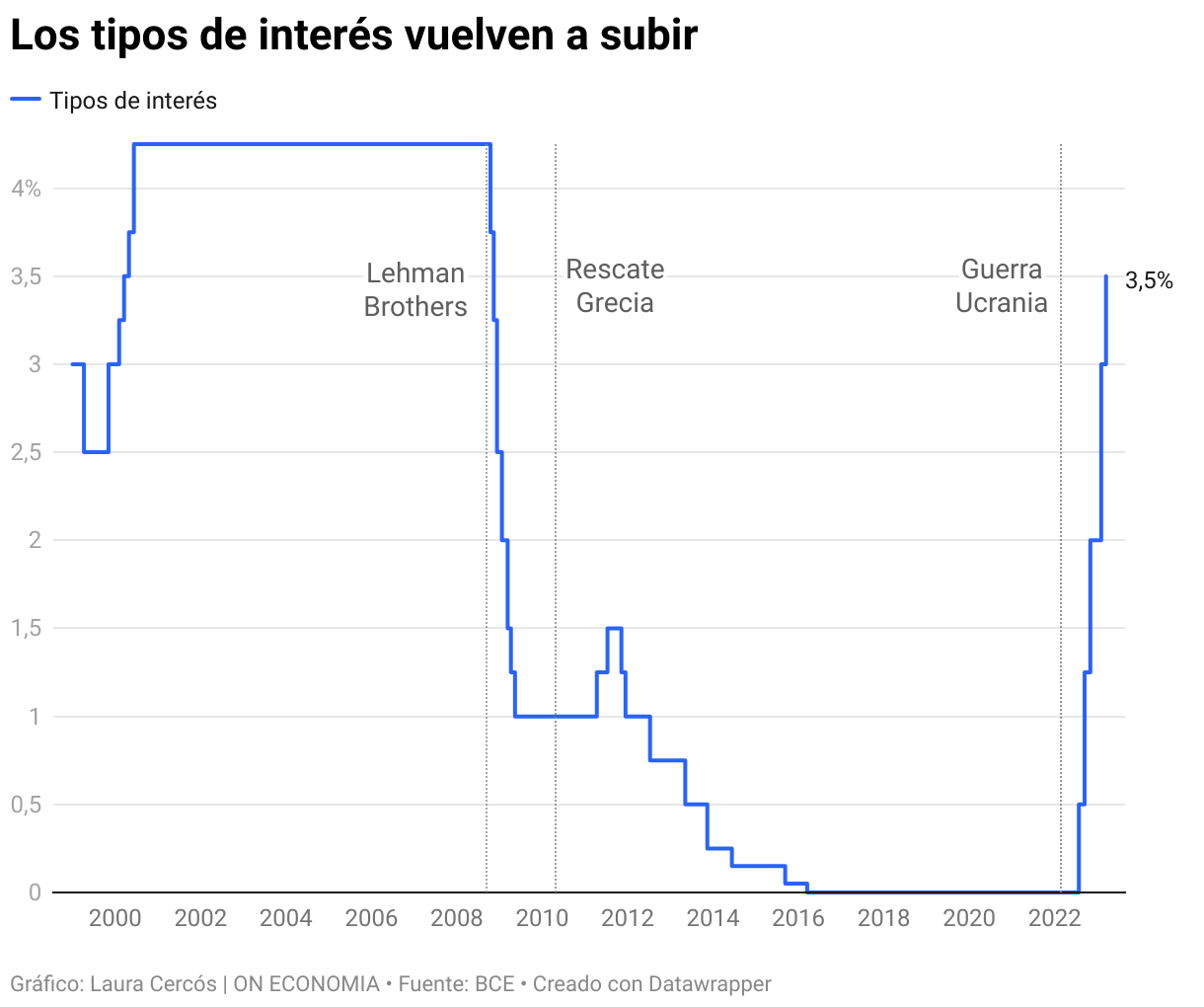

Con la nueva alza llevada a cabo este jueves, la sexta consecutiva desde julio del pasado año, el organismo bancario con sede en Frankfurt eleva los tipos de interés hasta el 3,50%, siendo esta la cota más elevada desde octubre de 2008, en plena crisis financiera. Los Lagarde, Lane, De Guindos, Schnabel… mantienen la idea de que hay que seguir endureciendo la política monetaria para rebajar el IPC de la eurozona hasta el ansiado 2%. Pese a que el BCE ha sostenido esta idea desde la pasada cita monetaria, el colapso de Silicon Valley Bank, su afección a la banca europea y al euríbor, y, posteriormente, la debacle bursátil de Credit Suisse, han hecho que la decisión final sea mucho más ajusta de lo que se preveía.

Que la inflación sigue en cotas elevadas (8,5% en febrero), es un hecho, y así lo ha expresado en numerosas ocasiones Christine Lagarde, quién dató para 2025 la desescalada del IPC hasta el 2%. En esas, y antes de asistir a la semana ‘negra’ de la banca, la presidenta de la institución monetaria defendió la idea de que elevar los tipos de interés de forma progresiva y, sobre todo, en el corto plazo, era la mejor solución pare rebajar la presión de la inflación en Europa. Junto con la última variación monetaria, el BCE ha anunciado que está "preparado" para inyectar liquidez a las entidades bancarias en el caso en que fuera necesario.

El BCE ha mantenido un discurso hawkish

Además de ello, y como informó ON ECONOMIA, varios miembros del BCE abogaban por subir los tipos de interés a un ritmo constante más allá de la reunión de este jueves. Por ejemplo, Philip Lane, economista jefe del Banco Central Europeo, insistió en la idea de prolongar el endurecimiento monetario más allá de marzo, puesto que desde el organismo están empezando a ver los primeros síntomas de desinflación. Todo ello recalcando que el IPC sigue en niveles muy elevados para lo que pretende el BCE.

En una línea similar habló Robert Holzmann, gobernado del Banco Nacional de Austria, quién fue más preciso que Lane y abogó por seguir subiendo los tipos de interés en 50 puntos básicos en las reuniones de marzo, mayo, junio y julio, lo que supondría poner las tasas de interés sobre el 5%, máximo de los últimos 23 años. Holzmann defendió que, si Europa quiere que el IPC retorne al 2%, “tenemos que tomar medidas restrictivas”.

Pese a todo esto, el pasado viernes 10 de marzo saltó por los aires la quiebra de Silicon Valley Bank, una de las entidades bancarias de mayor calado en Estados Unidos. El hundimiento de esta compañía es el más abrupto desde la crisis financiera de 2008, y uno de los más importantes en la historia de los Estados Unidos. Ante la envergadura de la caída, esta salpicó a la banca europea, la cual vivió una jornada bursátil el pasado lunes caracterizada por las continuas caídas. El temor a un efecto contagio se trasladó a las Bolsas europeas, las cuales cerraron en negativo. Un día después, la crisis bancaria de Estados Unidos se extrapoló el pasado martes al euríbor, rebajándolo en tres décimas, hasta el 3,50%. Esto dio alas a la idea de que el BCE pudiese frenar el ritmo de las subidas de tipos. Como poco, los analistas comenzaron a dar opiniones dispares, no tan claras como sí que lo estaban hace apenas diez días.

Credit Suisse, un lastre para Europa

Tras esto, el estallido de Credit Suisse durante la jornada de ayer hizo más visibles las opiniones de que el BCE debería flexibilizar su política monetaria en un contexto en el que los bancos están sufriendo en las bolsas internacionales, salpicados por el hundimiento del que es el segundo banco más grande de Suiza. De hecho, los analistas de ING compartían este jueves la idea de que el BCE debería tener más consideración ante la situación bancaria.

Sea como fuere, y pese a que Credit Suisse, junto a la quiebra de Silicon Valley, la decisión de no mover los tipos por parte de la Fed, la caída del euríbor… han apretado la decisión final del BCE, este se ha decantado por proseguir la marcha y no variar ni un ápice de su hoja de ruta. El Banco Central Europeo mantiene la idea de seguir subiendo las tasas de interés en el corto plazo para rebajar la presión inflacionaria. Todo ello en un momento de suma dificultad para el sector bancario, con la crisis de Credit Suisse de fondo mermando la dinámica bursátil no solo de las entidades bancarias europeas, sino de los principales mercados bursátiles del Viejo Continente. Europa cerrará marzo con los tipos de interés al 3,5%, los más elevados desde octubre del 2008.