El Banc Central Europeu (BCE) no ha sortit del full de ruta que es va marcar fa alguna cosa més d'un mes i ha tornat a elevar els tipus d'interès en 50 punts bàsics, tal com va avançar en la reunió del febrer passat. Malgrat que, durant aquest temps, els principals oradors del BCE han remarcat la necessitat de pujar els tipus d'interès en 50 punts bàsics per reduir la incessant inflació, els últims dies havien germinat els dubtes sobre la decisió final de la institució liderada per Christine Lagarde.

Primer, la crisi bancària sorgida als Estats Units i, posteriorment, la caiguda de Credit Suisse, la qual ha sacsejat totes les entitats bancàries del Vell Continent, van posar l'interrogant sobre quina seria la decisió final del BCE. Malgrat que, fins fa una setmana i mitja, el mercat descomptava una pujada de tipus d'interès del 0,50%, els recents esdeveniments vistos en el sector bancari en l'àmbit internacional van generar dubtes sobre quin seria el nivell de la nova variació monetària.

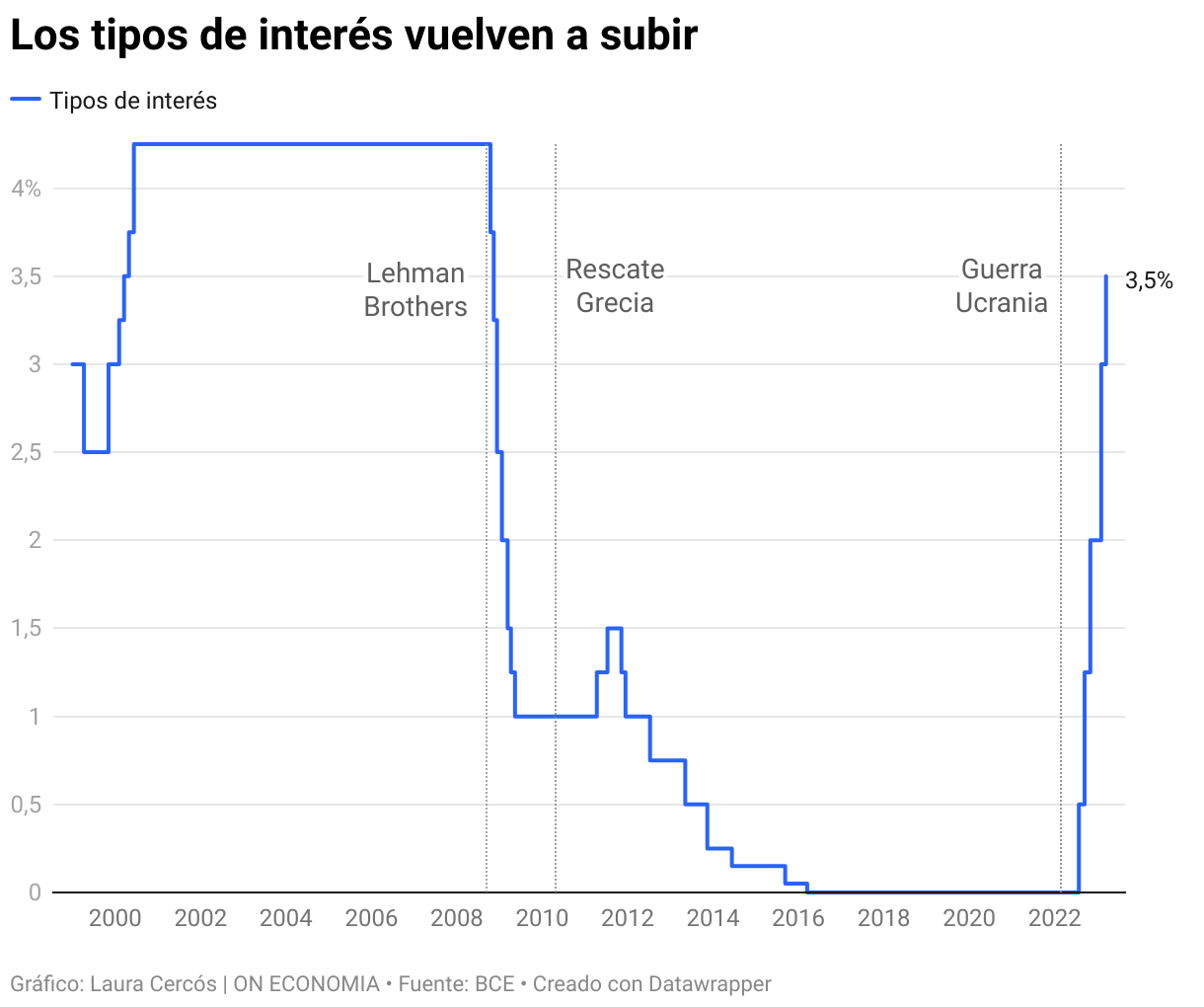

Amb la nova alça duta a terme aquest dijous, la sisena consecutiva des de juliol de l'any passat, l'organisme bancari amb seu a Frankfurt eleva els tipus d'interès fins al 3,50%, sent aquesta la cota més elevada des d'octubre de 2008, en plena crisi financera. Els Lagarde, Lane, De Guindos, Schnabel... mantenen la idea que cal continuar endurint la política monetària per rebaixar l'IPC de l'eurozona fins a l'anhelat 2%. Malgrat que el BCE ha sostingut aquesta idea des de la passada cita monetària, el col·lapse de Silicon Valley Bank, la seva afecció a la banca europea i a l'euríbor, i, posteriorment, la desfeta borsària de Credit Suisse, han fet que la decisió final sigui molt més ajusta del que es preveia.

Que la inflació segueix en cotes elevades (8,5% al febrer), és un fet, i així ho ha expressat en nombroses ocasions Christine Lagarde, qui va datar per a 2025 la desescalada de l'IPC fins al 2%. En aquestes, i abans d'assistir a la setmana 'negra' de la banca, la presidenta de la institució monetària va defensar la idea per elevar els tipus d'interès de forma progressiva i, sobretot, a curt termini, era la millor solució pari rebaixar la pressió de la inflació a Europa. Juntament amb l'última variació monetària, el BCE ha anunciat que està "preparat" per injectar liquiditat a les entitats bancàries en el cas en què fora necessari.

El BCE ha mantingut un discurs hawkish

A més d'això, i com va informar ON ECONOMIA, diversos membres del BCE advocaven per pujar els tipus d'interès a un ritme constant més enllà de la reunió d'aquest dijous. Per exemple, Philip Lane, economista en cap del Banc Central Europeu, va insistir en la idea de prolongar l'enduriment monetari més enllà de març, ja que des de l'organisme estan començant a veure els primers símptomes de desinflació. Tot això recalcant que l'IPC segueix en nivells molt elevats per al que pretén el BCE.

En una línia similar va parlar Robert Holzmann, governat del Banc Nacional d'Àustria, qui va ser més precís que Lane i va advocar per continuar pujant els tipus d'interès en 50 punts bàsics en les reunions de març, maig, juny i juliol, la qual cosa suposaria posar les taxes d'interès sobre el 5%, màxim dels últims 23 anys. Holzmann va defensar que, si Europa vol que l'IPC retorni al 2%, "hem de prendre mesures restrictives".

Malgrat tot això, divendres passat 10 de març va saltar pels aires la fallida de Silicon Valley Bank, una de les entitats bancàries de gran importància als Estats Units. L'enfonsament d'aquesta companyia és el més abrupte des de la crisi financera de 2008, i un dels més importants en la història dels Estats Units. Davant de l'envergadura de la caiguda, aquesta va esquitxar la banca europea, la qual va viure una jornada borsària dilluns passat caracteritzada per les contínues caigudes. El temor d'un efecte contagi es va traslladar a les Borses europees, les quals van tancar en negatiu. Un dia després, la crisi bancària dels Estats Units es va extrapolar dimarts passat a l'euríbor, rebaixant-lo en tres dècimes, fins al 3,50%. Això va donar ales a la idea que el BCE pogués frenar el ritme de les pujades de tipus. Com poc, els analistes van començar a donar opinions dispars, no tan clares com sí que ho estaven fa tot just deu dies.

Credit Suisse, un llast per a Europa

Després d'això, l'esclat de Credit Suisse durant la jornada d'ahir va fer més visibles les opinions que el BCE hauria de flexibilitzar la seva política monetària en un context en el qual els bancs estan patint a les borses internacionals, esquitxats per l'enfonsament del qual és el segon banc més gran de Suïssa. De fet, els analistes d'ING compartien aquest dijous la idea que el BCE hauria de tenir més consideració davant de la situació bancària.

Sigui com fos, i malgrat que Credit Suisse, al costat de la fallida de Silicon Valley, la decisió de no moure els tipus per part de la Fed, la caiguda de l'euríbor... han estret la decisió final del BCE, aquest s'ha decantat per prosseguir la marxa i no variar gens ni mica del seu full de ruta. El Banc Central Europeu manté la idea de continuar apujant les taxes d'interès a curt termini per rebaixar la pressió inflacionària. Tot això en un moment de summa dificultat per al sector bancari, amb la crisi de Credit Suisse de fons minvant la dinàmica borsària no només de les entitats bancàries europees, sinó dels principals mercats borsaris del Vell Continent. Europa tancarà març amb els tipus d'interès al 3,5%, els més elevats des d'octubre del 2008.