La marca blanca ha ido ganando terreno en la cesta de la compra a lo largo de los últimos diez años. Las cadenas de supermercados dan cada vez más protagonismo a sus propias marcas en las estrategias comerciales que elaboran para captar clientes. Se trata de una tendencia que ha acelerado especialmente en los últimos años, a raíz de las consecuencias económicas derivadas de la pandemia por la Covid-19 y la guerra de Ucrania. La inflación alimentaria es la que más trabajo está costando reducir en España, algo que ha provocado cambios de hábitos en los consumidores, que buscan ahorrar lo máximo posible para llegar a fin de mes.

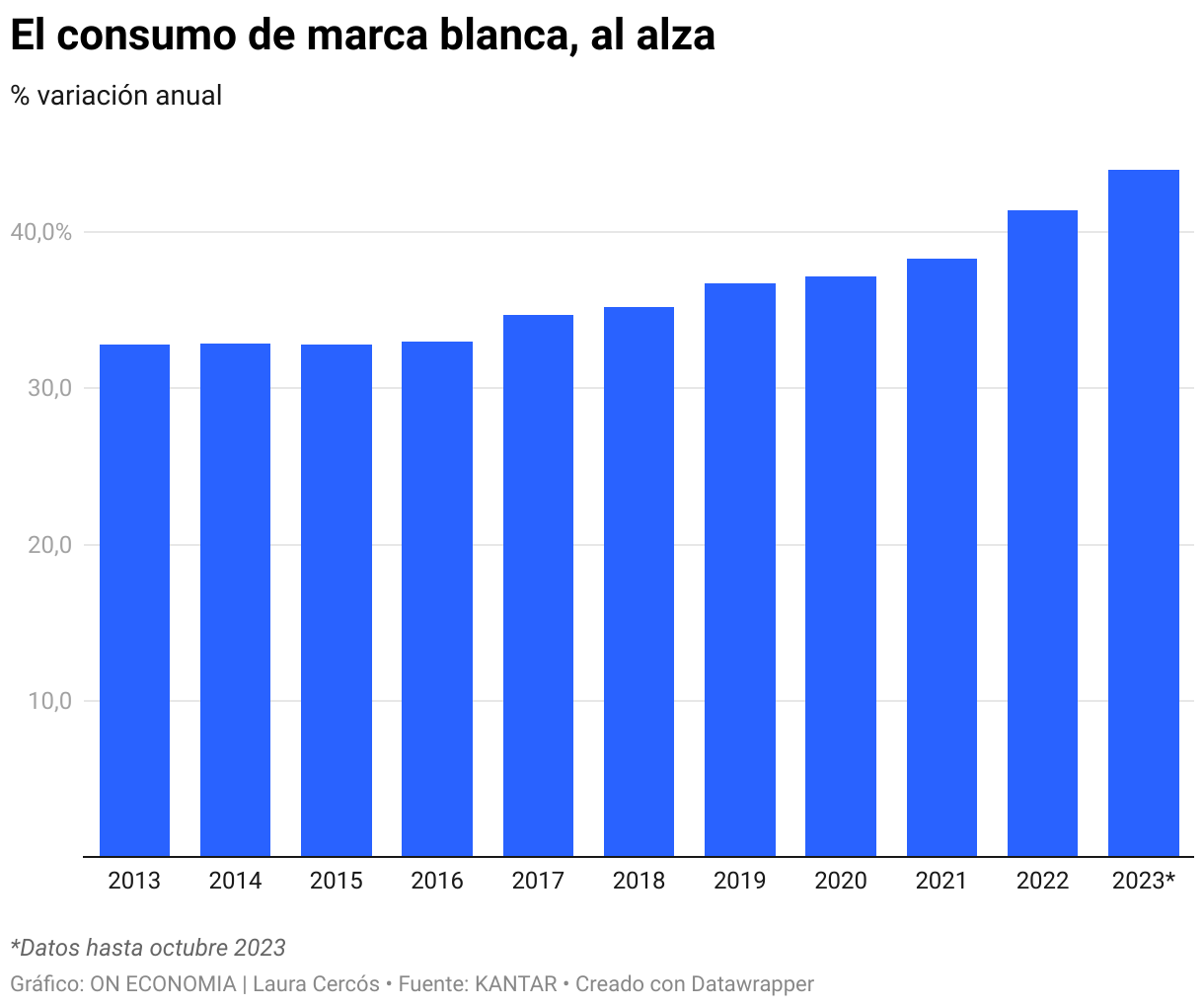

De este modo, se observa que los productos que venden las enseñas como propios han ido creciendo progresivamente cada año, hasta alcanzar el 44% del gasto total de las ventas (sin frescos) de la gran distribución en la actualidad. Según datos de la consultora Kantar Worldpanel a los que ha tenido acceso ON ECONOMIA, la evolución en la última década supone un aumento de la marca blanca de más 11,2 puntos de cuota de mercado, desde el 32,8% que representaba en el año 2013.

Algo a destacar es que, mientras la evolución anual ha supuesto un aumento en promedio de 0,7 puntos porcentuales hasta el año 2021, es a partir de este ejercicio cuando los alimentos de marca blanca crecen a un mayor ritmo entre las compras de los consumidores. Así, en este periodo que llega hasta 2023, el crecimiento promedio anual ha sido de 2,4 puntos porcentuales. Por lo que, se puede extraer que no solo existen motivos económicos de este auge por los alimentos de la distribución, aunque la inflación ha supuesto un incentivo en los compradores.

No obstante, si bien las marcas de la distribución tienen fama de ser más baratas que las de fabricantes, lo cierto es que la subida de precios en este tipo de productos también se ha notado. Así se desprende de los datos del último balance de la distribución presentado por Kantar, donde se explica que la inflación entre marcas se ha equiparado tras un año, con crecimientos de la marca blanca superiores a las de fabricante. De hecho, ha aumentado un 14% frente al 12% de la de fabricante. Una situación que para los expertos indica que el crecimiento de este hábito de consumo tiene un techo en el futuro cercano.

¿Fidelización, precio o competencia desleal?

Desde los supermercados creen que el auge de la marca blanca no se debe tanto a motivos económicos ni de competencia desleal, sino a otros factores como la fidelización a través de productos diferenciales. "Ya no se puede decir que sean las marcas más baratas del mercado. Hay marcas de distribuidor que son de primer precio, otras que son de la mejor relación calidad precio y otras que son de las más caras, porque son categoría premium. No es verdad que estén creciendo por la crisis, sino que son un instrumento de fidelización", explican fuentes del sector de la distribución que prefieren permanecer en el anonimato.

En este sentido, aseguran que este auge depende mucho de las categorías, puesto que en España hay algunas donde la marca del distribuidor "tiene más de la mitad del mercado, como la leche o las conservas de pescado", pero hay otras donde "a penas se vende marca del distribuidor", como por ejemplo el vino. Además, señalan que existe mucha variedad entre las principales cadenas de supermercados, teniendo algunas hasta un 80% de su marca en los lineales y en otros casos donde ese porcentaje está más repartido y puede ir desde el 40% al 60%.

Otro factor a tener en cuenta es el cambio de hábitos en el consumo en los últimos años, especialmente entre las nuevas generaciones que ya no se basan tanto en el valor de marca tradicional, puesto que cada vez existen más opciones en el mercado. "Para mí la tendencia de fondo es que la gente joven cada vez tiene un menor apego a una marca en concreto y está más dispuesta a probar y a cambiar", añaden las mismas fuentes.

Por su parte, desde el sector de los fabricantes tienen una opinión diferente al respecto y piensan que se produce un desequilibrio comercial. "El auge de las marcas blancas debido a la inflación está haciendo que todas las cadenas impulsen sus propios productos, que ya tienen mucho más peso en los lineales que los de las marcas de fabricante. Esto ha hecho que solo en los últimos 4 años (2018-2022), la presencia en supermercados de las marcas de fabricante se ha reducido un 15% y la presencia de la marca de distribución ha crecido un 11%", asegura Ignacio Larracoechea, presidente de la asociación de fabricantes Promarca, que engloba empresas como Pascual, Campofrío, Calvo o Pescanova (fabricantes también de marca blanca).

Según Larracoechea, a esta realidad se le suma el aumento de categorías de grandes cadenas de supermercados "en las que solo se ofrece la marca de distribución", por lo que considera que "se está reduciendo la libertad de elección del consumidor y dañando a la competencia del mercado". En este sentido, desde Promarca creen que esta "exclusión" que sufren los fabricantes "no responde a una competencia meritocrática, sino a un cúmulo de prácticas abusivas y desleales que penalizan la marca de fabricante".

Critica así la "discriminación" en el reparto de espacios en los lineales de los supermercados o las "subidas artificiales" de los precios de venta al público. "La marca de fabricante y la del distribuidor deberían competir en igualdad de condiciones, pero el escenario actual en el que el distribuidor es, al mismo tiempo, competidor no lo permite. Lo que debería ocurrir es que el consumidor acude a su supermercado de confianza, encuentra el producto que busca de su marca favorita, lo compra y lo disfruta. Es una situación en la que se ven beneficiadas todas las partes", incide.

La realidad detrás de las marcas: ¿quién produce lo que comemos?

Más allá de si los supermercados favorecen más sus propios productos o los de las marcas de fabricante, lo que es una realidad, es que muchas de estas compañías de renombre producen también para los distribuidores de alimentación, por lo que aunque pierdan por un lado, pueden ganarlo por el otro. "En general, las marcas blancas las hacen los fabricantes por encargo de los distribuidores, por lo que no es una lucha entre fabricantes y distribuidores. Son los fabricantes entre sí presentando al consumidor sus productos de maneras distintas", señalan las fuentes del sector mencionadas.

En este sentido, destacan un informe de UGT que explica que de las 100 primeras industrias alimentarias en España, 69 hacen marca del distribuidor, además de sus propias marcas, pero no quieren darlo a conocer por las diferencias de precio. "Hay muy pocas industrias que sean 100% marquistas. Además, hay empresas que en España no producen para distribución, pero en otros países sí que lo hacen", apuntan.

De este modo, se puede comprobar como, en algunas cadenas, los productos de marca blanca llevan en sus propios envases los datos de las empresas que los producen, como sucede en Mercadona o Dia, mientras que en otras enseñas la transparencia es menor. También hay algunas marcas como Casa Tarradellas o Heineken, que fabrican las pizzas y las cervezas exclusivamente para la cadena de Juan Roig.

Y es de sobra conocido las empresas productoras de algunos de los alimentos de los supermercados que se consumen con gran frecuencia. Así, encontramos ejemplos como Incarlopsa, que suministra derivados cárnicos y jamones; Jealsa, líder en conservas de pescado a nivel nacional; Sovena, que provee aceite de oliva, además de a Mercadona, a Carrefour, Dia, El Corte Inglés o Condis; Luengo con sus legumbres; El Pozo con sus fiambres; Lauki con su leche o Cuétara, en el caso de bollería y galletas. La lista es larga y en muchos casos se puede descubrir quién está detrás de los alimentos que se consumen diariamente en España.

Sin embargo, la postura de una parte de los fabricantes al respecto resta importancia a esta situación. "Aunque es cierto que algunos fabricantes producen tanto para marcas de distribución como para sus propias marcas, el número de productos de marcas de distribución producidos por fabricante de primeras marcas es muy limitado (un 9%, según un estudio de ESADE 2013)", apunta el presidente de Promarca.

De esta manera, añade que pueden existir diferencias "en términos de calidad, ingredientes, aplicación práctica de la investigación y desarrollo que diferencian los productos", aunque los fabrique la misma empresa. Asimismo, Larracoechea denuncia que la normativa de competencia "impide al fabricante fijar el precio de venta al público de su marca, por lo que el distribuidor tiene el control sobre los precios de ambas marcas y puede crear artificialmente un diferencial de precios que favorece a su marca".