El impacto del cambio climático sobre la deuda pública

- Santiago Lago

- Vigo. Jueves, 25 de abril de 2024. 05:30

- Tiempo de lectura: 3 minutos

Hacer prospectiva sobre la evolución futura de la ratio de deuda pública es una tarea particularmente difícil, sobre todo cuando los escenarios se dibujan para una década o varias. Primero, porque inevitablemente arrastra las dificultades inherentes a la predicción del entorno macroeconómico (crecimiento del PIB, evolución de los tipos de interés…). Segundo, porque recoge la imposibilidad de saber qué decisiones adoptarán los gobiernos en el futuro. Por eso, lo que se suele hacer son ejercicios, más o menos sofisticados, de aritmética de la deuda en escenarios macroeconómicos alternativos.

Hace unos días publiqué, en una de las colecciones de Funcas, un extenso documento sobre la deuda pública en España (La deuda pública en España: escenarios de evolución y condicionantes - Funcas) en el que se incluía un apartado específico sobre las proyecciones disponibles y que incluía cálculos del Fondo Monetario Internacional (FMI) hasta 2028, la Comisión Europea hasta 2033 y la AIReF hasta 2050. En lo que queda de década, ninguna de las tres instituciones contempla que la ratio baje del 100% en los escenarios base; y el panorama podría empeorar en escenarios de tipos de interés elevados o estrés financiero.

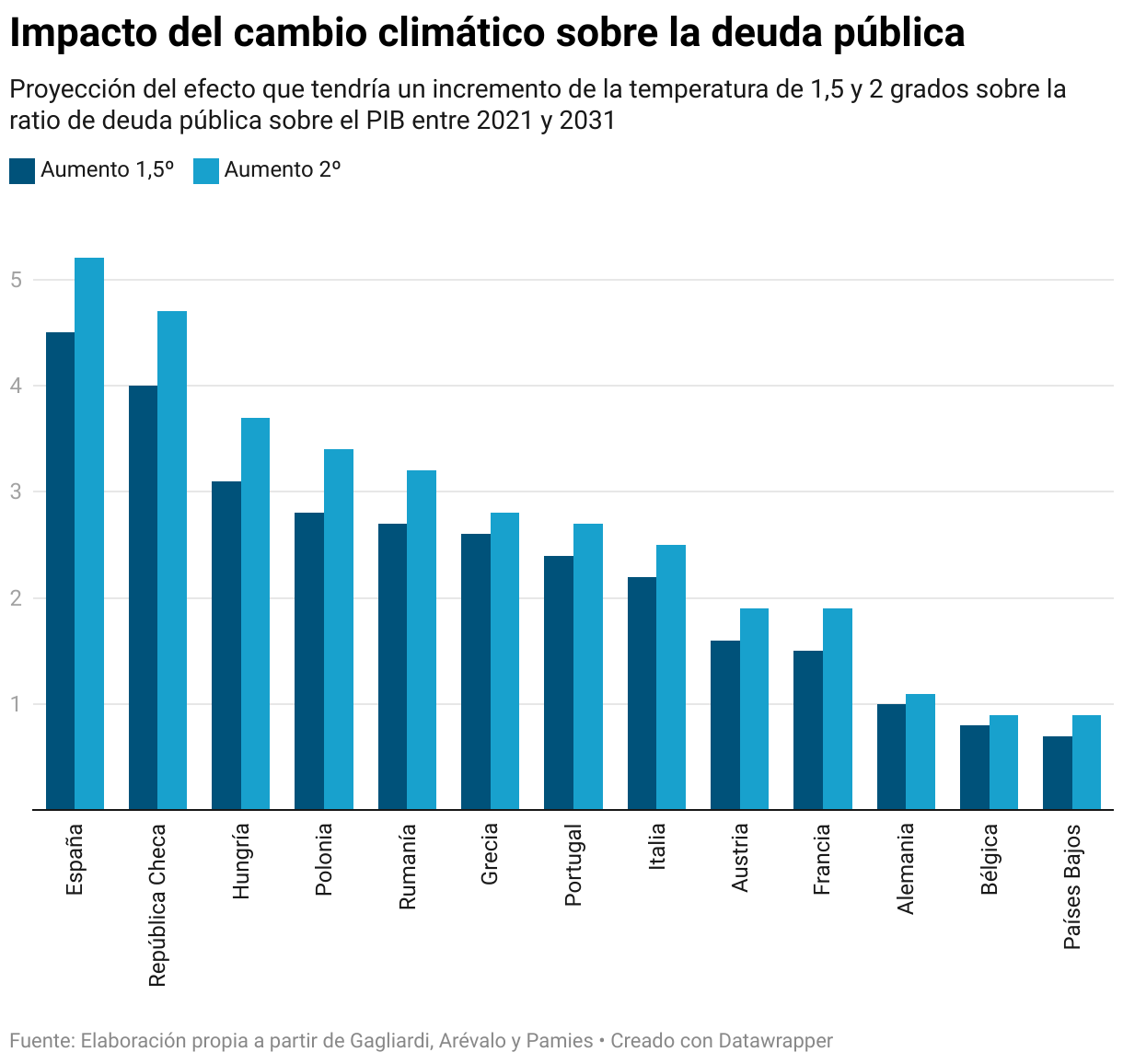

Además, estas proyecciones orillan el impacto del cambio climático sobre el déficit y la deuda en las próximas décadas. A la espera de que gobiernos y autoridades fiscales afronten esa necesaria integración, contamos con algunos trabajos recientes que tratan de aproximarse tanto al impacto presupuestario de los eventos extremos derivados del cambio climático, como al coste para las arcas públicas de la transición energética hacia emisiones cero de CO2. En particular, Gagliardi, Arévalo y Pamies (The Fiscal Impact of Extreme Weather and Climate Events: Evidence for EU Countries - European Commission) analizan los 13 países de la Unión Europea en los que se espera un mayor impacto negativo y simula dos posibles escenarios que el Acuerdo de París de 2015 fija como objetivos de calentamiento global para este siglo (el más estricto de +1,5°C y el mínimo del +2°C por encima de los niveles preindustriales), con una perspectiva de medio plazo. En concreto, proyecta el cambio en la ratio de deuda pública entre 2021 y 2032 como consecuencia de los eventos extremos considerados y que incluyen sequías, inundaciones costeras y de ríos y temporales de viento. Los autores asumen que se producen simultáneamente dos tipos de impacto: uno directo sobre el saldo primario público y que, por tanto, afecta el nivel de deuda; y uno indirecto y también negativo a través del PIB, al reducir el denominador de la ratio.

En menos de una década, los efectos acumulados del cambio climático y de la estrategia de mitigación sobre la ratio de deuda pública sobre PIB de España podrían situarse por encima de los cinco puntos

Los resultados que se muestran en el gráfico adjunto revelan impactos fiscales muy sustanciales para varios países; España sería el más afectado de los 27 países de la Unión Europea. En concreto, se simula un aumento en la ratio de deuda pública sobre PIB de 4,5% en el primer escenario y 5,2% en el segundo, en comparación con el escenario base, sin impactos provocados por el cambio climático. La dificultad de este tipo de cálculos hace que las cifras deban ser tomadas con cautela, especialmente en el caso español. Probablemente, la extrapolación de costes medios derivados de incendios o inundaciones sobreestime el impacto de los eventos para España, por la mayor concentración de la población en las ciudades o la geografía costera. En este sentido, es llamativo el comparativamente bajo impacto en Países Bajos, por ejemplo. Por eso, seguramente sea preferible no fijarse tanto en la posición y las estimaciones para España como en el impacto promedio para los países analizados. Un impacto que, en todo caso, es relevante cuantitativamente: alrededor de 2-2.5% de PIB, según el escenario.

Y a lo anterior, habrá que sumarle el coste de la transición energética. El Fondo Monetario Internacional (Climate Crossroads Fiscal Policies in a Warming World) estima que esta transición empujará la ratio de deuda sobre el PIB, que aumentaría en promedio entre 10 y 15 puntos en 2050, en comparación con el escenario sin cambios, con un déficit primario que crece en 0,4 puntos del PIB anualmente.

En resumen, en un horizonte inferior a una década, en el año 2032, los efectos acumulados del cambio climático y de la estrategia de mitigación sobre la ratio de deuda pública sobre PIB de España podrían situarse por encima de los cinco puntos. Sin duda, las nuevas reglas fiscales adoptan un enfoque más flexible y racional. Haber mantenido las anteriores nos abocaría a un proceso incluso más duro que el que vivimos hace una década. Pero no nos eximen de hacer los deberes en un contexto exigente por el nivel de partida de la deuda y el déficit estructural. No al “austericidio”, sí a la responsabilidad fiscal y a afrontar los problemas.