L'impacte del canvi climàtic sobre el deute públic

- Santiago Lago

- Vigo. Dijous, 25 d'abril de 2024. 05:30

- Temps de lectura: 3 minuts

Fer prospectiva sobre l'evolució futura de la ràtio d'endeutament públic és una tasca particularment difícil, sobretot quan els escenaris es dibuixen per a una dècada o unes quantes. Primer, perquè inevitablement arrossega les dificultats inherents a la predicció de l'entorn macroeconòmic (creixement del PIB, evolució dels tipus d'interès...). Segon, perquè recull la impossibilitat de saber quines decisions adoptaran els governs en el futur. Per això, el que se sol fer són exercicis, més o menys sofisticats, d'aritmètica del deute en escenaris macroeconòmics alternatius.

Fa uns dies vaig publicar, en una de les col·leccions de Funcas, un extens document sobre el deute públic a Espanya (El deute públic a Espanya: escenaris d'evolució i condicionants - Funcas) en què s'incloïa un apartat específic sobre les projeccions disponibles i que incloïa càlculs del Fons Monetari Internacional (FMI) fins al 2028, de la Comissió Europea fins al 2033 i de l'AIReF fins al 2050. En el que queda de dècada, cap de les tres institucions no contempla que la ràtio baixi del 100% en els escenaris base; i el panorama podria empitjorar en escenaris de tipus d'interès elevats o estrès financer.

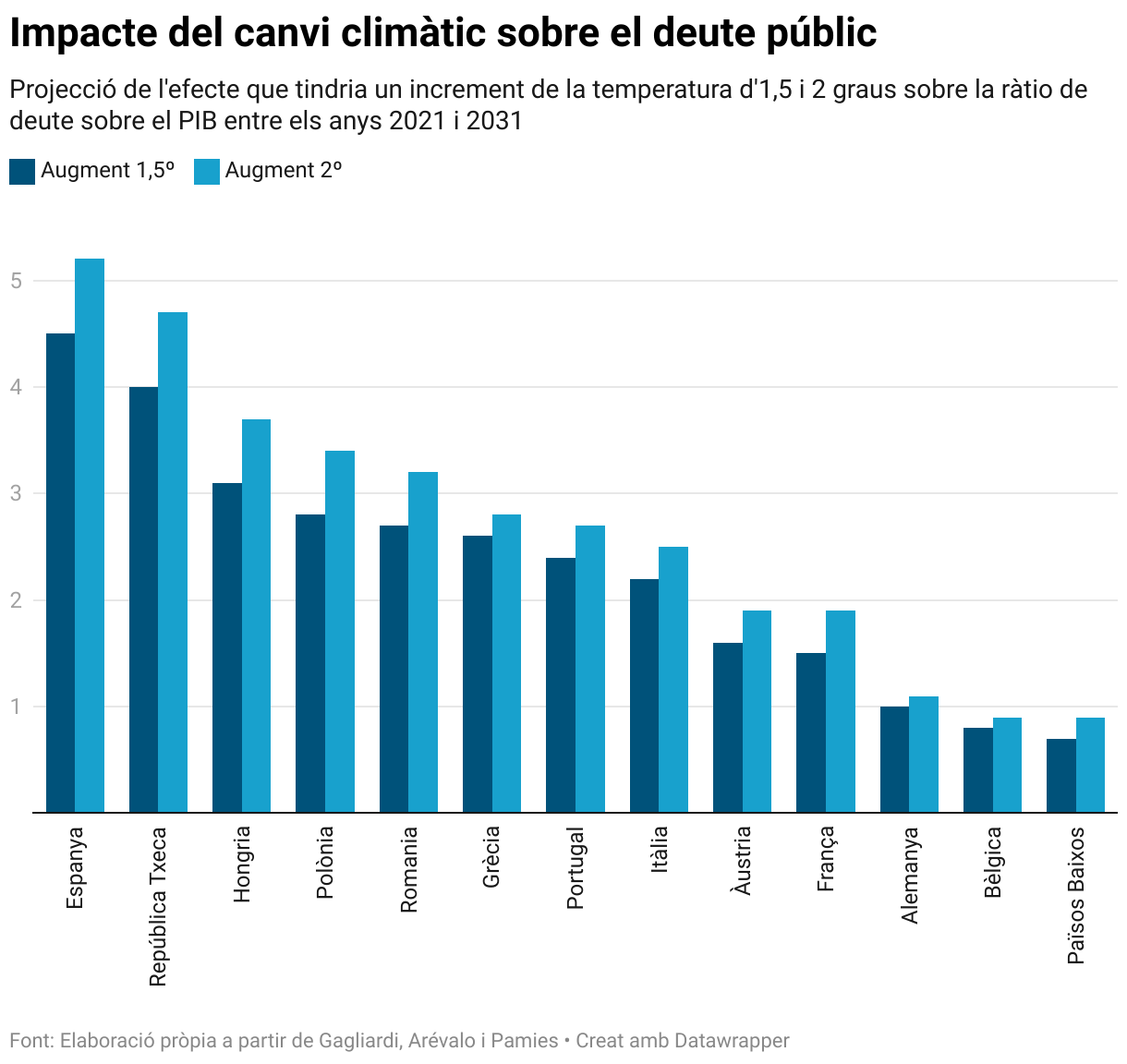

A més, aquestes projeccions voregen l'impacte del canvi climàtic sobre el dèficit i el deute a les pròximes dècades. En espera que governs i autoritats fiscals afrontin aquesta necessària integració, disposem d'alguns treballs recents que miren d'aproximar-se tant a l'impacte pressupostari dels esdeveniments extrems derivats del canvi climàtic, com al cost per a les arques públiques de la transició energètica cap a emissions zero de CO2. En particular, Gagliardi, Arévalo i Pamies (The Fiscal Impact of Extreme Weather and Climate Events: Evidence for EU Countries - European Commission) analitzen els tretze països de la Unió Europea en què s'espera un impacte negatiu més important i simula dos possibles escenaris que l'Acord de París del 2015 fixa com a objectius d'escalfament global per a aquest segle (el més estricte de +1,5 °C i el mínim del +2 °C per sobre dels nivells preindustrials), amb una perspectiva de mitjà termini. En concret, projecta el canvi a la ràtio d'endeutament públic entre el 2021 i el 2032 com a conseqüència dels esdeveniments extrems considerats, i que inclouen sequeres, inundacions costaneres i de rius i temporals de vent. Els autors assumeixen que es produeixen dos tipus d'impactes alhora: un de directe sobre el saldo primari públic i que, per tant, afecta el nivell de deute; i un d'indirecte i també negatiu a través del PIB, en reduir el denominador de la ràtio.

En menys d'una dècada, els efectes acumulats del canvi climàtic i de l'estratègia de mitigació sobre la ràtio d'endeutament públic sobre PIB d'Espanya podrien situar-se per sobre dels cinc punts

Els resultats que es mostren al gràfic adjunt revelen impactes fiscals molt substancials per a diversos països; Espanya seria el més afectat dels 27 països de la Unió Europea. En concret, se simula un augment de la ràtio d'endeutament públic sobre PIB del 4,5% al primer escenari i del 5,2% al segon, en comparació amb l'escenari base, sense impactes provocats pel canvi climàtic. La dificultat d'aquesta mena de càlculs fa que calgui prendre's les xifres amb cautela, especialment en el cas espanyol. Probablement, l'extrapolació de costos mitjans derivats d'incendis o inundacions sobreestimi l'impacte dels esdeveniments per a Espanya, per la concentració més gran de la població a les ciutats o la geografia costanera. En aquest sentit, crida l'atenció l'impacte comparativament reduït als Països Baixos, per exemple. Per això, segurament és preferible no fixar-se tant en la posició i les estimacions per a Espanya com en l'impacte mitjà per als països analitzats. Un impacte que, en qualsevol cas, és rellevant quantitativament: al voltant del 2-2.5% de PIB, segons l'escenari.

I a això anterior, caldrà sumar-li el cost de la transició energètica. El Fons Monetari Internacional (Climate Crossroads Fiscal Policies in a Warming World) estima que aquesta transició empenyerà la ràtio d'endeutament sobre el PIB, que augmentaria de mitjana entre 10 i 15 punts el 2050, en comparació amb l'escenari sense canvis, amb un dèficit primari que creix 0,4 punts del PIB anualment.

En resum, en un horitzó inferior a una dècada, l'any 2032, els efectes acumulats del canvi climàtic i de l'estratègia de mitigació sobre la ràtio d'endeutament públic sobre PIB d'Espanya podrien situar-se per sobre dels cinc punts. Sens dubte, les noves regles fiscals adopten un enfocament més flexible i racional. Haver mantingut les anteriors ens abocaria a un procés fins i tot més dur que el que vam viure fa una dècada. Però no ens eximeixen de fer els deures en un context exigent pel nivell de partida del deute i el dèficit estructural. No a l'"austericidi", sí a la responsabilitat fiscal i a afrontar els problemes.