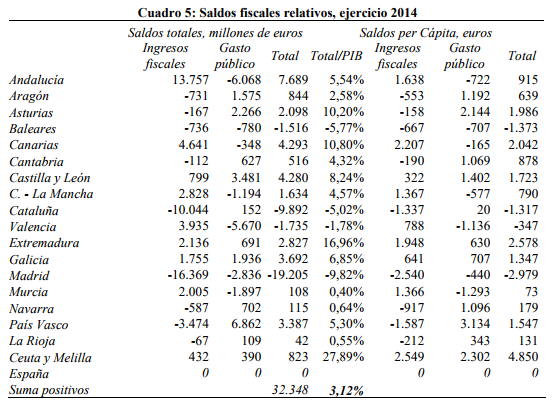

El Ministerio de Hacienda y Función Pública ha publicado este jueves que el déficit fiscal de Catalunya subió durante el 2014 hasta los 9.892 millones de euros. Tal como se constata en los cálculos del Sistema de Cuentas Públicas Territorializadas, la cantidad del 2014 equivale al 5,02% del producto interior bruto (PIB). De la misma manera, un catalán aporta sin retorno 1.317 euros al Estado. También son contribuyentes netos a la balanzas territoriales los ciudadanos de Madrid (con un déficit por cápita de 2.979 euros), los del País Valencià (-374 euros) y los de Balears (-1.373 euros).

El Ministerio de Hacienda publicó el año pasado las balanzas territoriales correspondientes al 2013, que cifraban el déficit fiscal de Catalunya con el Estado en 8.800 millones de euros, el equivalente al 4,53% del PIB. Igualmente, Hacienda cifró el déficit fiscal catalán del 2012 en 7.666 millones de euros, lo que representaba el 3,87% del PIB. Teniendo en cuenta que el déficit fiscal de Catalunya de 2014 ha sido estimado este año en 9.892 millones de euros, el equivalente al 5,02% del PIB, los datos del gobierno español muestran un crecimiento del saldo negativo de la economía catalana con el Estado en los últimos dos años.

Según las cifras de la cartera encabezada por el ministro de Hacienda y Función Pública, Cristóbal Montoro, cuatro autonomías sostienen fiscalmente a todo el resto: Catalunya (con un saldo de -9.892 millones de euros), la Comunidad de Madrid (-19.205 millones), el País Valencià (-1.735 millones) y las Illes Balears (-1.516 millones). Entre las beneficiadas, destacan especialmente Andalucía, con un superávit fiscal de 7.689 millones de euros (un 5,54% del PIB) y el Canarias, con 4.293 millones (un 10,8% del PIB).

Tabla de los saldos fiscales en el Sistema de Cuentas Públicas Territorializadas

Hacienda calcula las balanzas fiscales territoriales a partir del método de carga-beneficio impulsado por la fundación de estudios Fedea presidida por Ángel de la Fuente que computa los ingresos en el territorio donde residen las personas que finalmente soportan la carga fiscal y los gastos del territorio donde residen los beneficiarios, independientemente de donde se produce el servicio público concreto resultado de la inversión.

Pero, no se calcula con el método de flujo beneficio que imputa los ingresos en el territorio donde se localiza la capacidad económica sometida a gravamen y los gastos en el territorio donde se materializan, con independencia del sitio geográfico donde se ubican los teóricos beneficiarios. Con este último método, el déficit fiscal de Catalunya alcanzó los 14.623 millones de euros el año 2012, el equivalente al 7,5% del PIB, según un estudio que publicó la Generalitat en 2016.