¿Va la economía española “como una moto”? Probablemente la respuesta es que ni va tan bien como defiende Pedro Sánchez ni tan mal como sostiene el PP para apelar a la necesidad de un cambio de gobierno en las elecciones del próximo 23 de julio. Lo que sí que demuestran los últimos índices publicados por los organismos de análisis es que la economía española está resistiendo mejor de lo esperado las consecuencias derivadas de la covid y la guerra de Ucrania y lo está haciendo comparativamente mejor que la mayoría del resto de países de la eurozona.

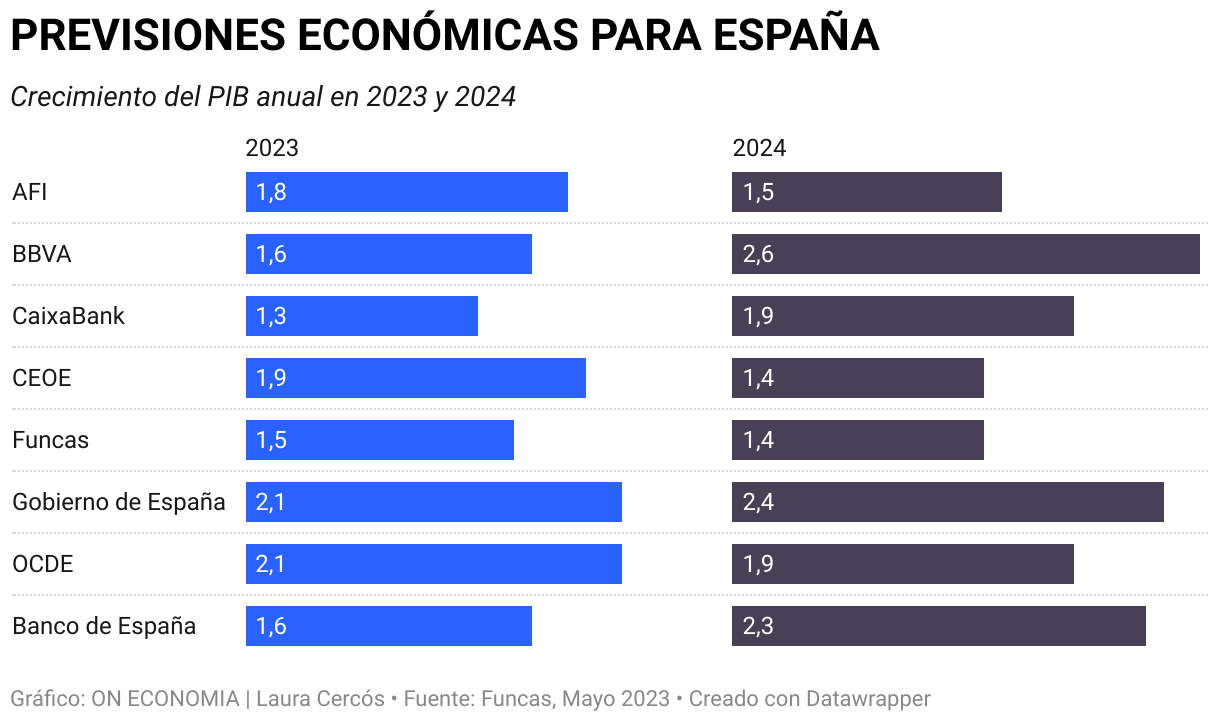

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) ha revisado al alza las previsiones de crecimiento del PIB español para situarlas en el 2,1% este año y en el 1,9% en 2024, mientras el Fondo Monetario Internacional (FMI) también ha confirmado este mismo viernes que revisará al alza sus previsiones de crecimiento para España desde el 1,5% que preveía para este año y el 2% previsto para 2024 porque España resiste mejor de lo esperado.

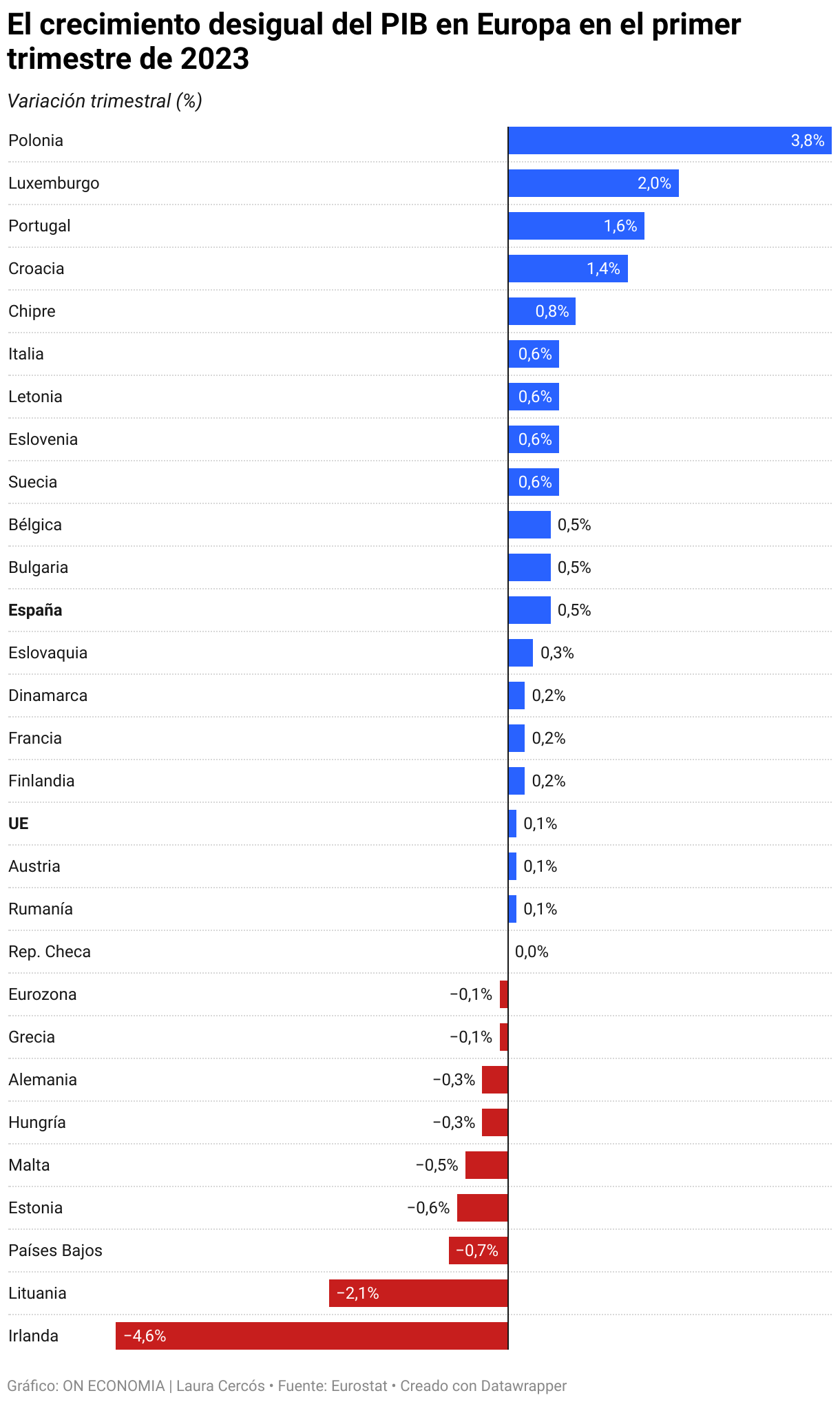

Frente a ello, Eurostat ha confirmado la entrada en recesión técnica de la eurozona en el primer trimestre de este año al encadenar dos trimestres en decrecimiento. Sin embargo, detrás del retroceso del 0,1% en la eurozona se esconde una evolución muy diferente de las grandes economías de la zona euro. Mientras España e Italia logran avances del 0,5% y el 0,6% respectivamente entre enero y marzo, Alemania, cuya economía representa nada menos que un tercio del total, ha comenzado 2023 con una contracción del 0,3% que se suma a la caída del 0,4% que ya sufrió en el último trimestre del año pasado. El peso de la economía alemana en el conjunto ha situado el crecimiento de la eurozona hasta marzo dos décimas por debajo de las previsiones, que estimaban un pírrico crecimiento del 0,1%.

Varios son los motivos que explican el diferente comportamiento de la economía española frente al de sus socios de la zona euro, pero uno de los fundamentales en el que coinciden en la mayoría de expertos es el impacto positivo que se estima del despliegue de las ayudas y los créditos de un programa europeo de recuperación en el que España es uno de los países que más apoyo recibirá. No obstante, también hay algunas dudas sobre la capacidad de la economía española de mantener este nivel de crecimiento con una eurozona en contracción, teniendo en cuenta además que el Banco Central Europeo mantiene su política de subida de tipos mientras la inflación de la eurozona se mantenga en los niveles actuales.

Una revisión con letra pequeña

La previsión de crecimiento del 2,1% para España de la OCDE supone elevar en cuatro décimas la estimación anterior y está muy por encima del 0,9% que se espera en el conjunto de la zona euro. El optimismo de la OCDE sobre la resiliencia de la economía española se basa en la reducción de la inflación, un mercado propio que ha favorecido el consumo o la fuerte recuperación del sector turístico tras la covid. Sin embargo, buena parte de esas cuatro décimas de revisión al alza en la estimación de crecimiento de la economía española para el conjunto del año se deben al efecto arrastre del ajuste metodológico que llevó al INE a revisar sus datos de crecimiento del año pasado.

Según explica a ON ECONOMIA María Romero, socia directora de Economía de Analistas Financieros Internacionales (Afi), buena parte del nuevo dato se explica por la inercia de la comparación, ya que se trata de tasas medias y, dado que el INE dobló el crecimiento, se genera un efecto arrastre “bastante considerable”. María Jesús Fernández, analista de Funcas, explica que aunque el escenario económico no hubiera variado, la previsión de crecimiento para España se habría revisado igualmente al alza por ese efecto aritmético. “La mitad de la revisión al alza que ha hecho la OCDE se debe al efecto arrastre de la revisión del INE, mientras las otras dos décimas responden a un mayor dinamismo económico de lo previsto”, explica Fernández.

Aunque pueda dar la impresión de que la economía española presenta un mejor desempeño que la de la eurozona, la experta de Funcas advierte de que un análisis en detalle demuestra que no existe tanta diferencia. “En el último trimestre del año pasado, el comportamiento de la dinámica interna en España fue muy similar al del resto de la eurozona”, destaca. Tanto fue así que el crecimiento del 0,4% de la economía española entre octubre y diciembre se debió sobre todo a la acumulación de stocks por parte de las empresas. “Solo la acumulación de inventarios aportó cinco décimas al PIB del último trimestre, pero los otros componentes de la demanda española como el consumo o la inversión mostraron una debilidad similar a la del resto de Europa”, asegura María Jesús Fernández.

Buen inicio de año

Con todo, el crecimiento del 0,5% del primer trimestre sitúa a España a la cabeza entre las grandes economías de la zona euro. Aunque elementos como el consumo o la inversión muestran una debilidad similar a la del trimestre anterior, el factor determinante en este buen inicio de año ha sido la explosiva recuperación del turismo porque otros componentes como la demanda interna se han comportado peor que en la media de la eurozona. “El crecimiento se debe casi exclusivamente al repunte del turismo. Si no fuera por eso, el resultado de España seria similar a la eurozona. En el fondo, la dinámica de la demanda interna es muy semejante a la del último trimestre de 2022”, explica la analista de Funcas.

Miguel Cardoso, economista jefe de BBVA Research para España, también destaca la “importante mejora” en el funcionamiento de la economía española en lo que va de año respecto al escenario que manejaba la mayoría de analistas hace unos meses porque incluso se esperaba una contracción de la actividad para principios de este año. Para Cardoso, la caída de la inflación es uno de los factores que más ha influido, no sólo por la reducción en el precio de los combustibles y alimentos, sino también porque los bienes industriales “están empezando a mostrar una moderación importante”.

La mayoría de los expertos consultados por ON ECONOMIA considera factible el crecimiento del 2,1% estimado por la OCDE para el conjunto del año, pero al mismo tiempo advierten de que una eurozona en recesión puede suponer una amenaza al crecimiento de España. “Obviamente, cuanto menos crezca la eurozona, menos lo hará España, pero por los motivos que apunta la OCDE, hay motivos para anticipar que España afianza su crecimiento de aquí a final de año”, asegura Joaquín Maudos, director adjunto del Instituto Valenciano de Investigaciones Económicas (Ivie) y catedrático de la Universitat de València. En su opinión, la resistencia del mercado de trabajo o la menor inflación están apuntalando el consumo, al tiempo que se espera una mayor recuperación de la inversión empresarial a pesar del aumento del coste de la financiación. Maudos destaca sobre todo el impacto positivo de los fondos Next Generation por cuanto suponen “un aumento del output potencial”.

María Romero, de Afi, también cree “bastante probable” cerrar el año con un avance del PIB en torno 2% y, del mismo modo que la OCDE, prevé que el crecimiento de los próximos meses se sustente más en los fondos europeos que en otros factores como el consumo interno o la inversión. Sin embargo, por lo que se refiere a la demanda externa, la socia directora de Economía de Afi es más “pesimista” que la OCDE en sus previsiones por el enfriamiento de la economía a nivel global. “El dato de Eurostat sobre contracción de la economía de la zona euro se tiene que terminar por acusar”, asegura Romero, quien detalla que países más industrializados como Alemana sufren más el endurecimiento de las condiciones financieras con las continuas subidas de los tipos de interés. “Esto explica que Alemania esté saliendo más fea en la foto y que arrastre, por la importancia de su economía, al resto de la eurozona”, sostiene.

El turismo no da para más

La previsión de la OCDE también es “realista” en opinión de María Jesús Fernández (Funcas) porque el crecimiento del primer trimestre ha sido superior al estimado y probablemente lo sea también en el segundo. Ahora bien, la experta asegura que Funcas sigue teniendo la misma perspectiva para la segunda mitad del año, que apunta a un “freno importante” en el crecimiento económico de España porque el consumo y la inversión estarán ya más afectados por la subida de tipos. “Para el conjunto del año esperamos un crecimiento bastante menor al de 2022. La dinámica interna propia de la inversión va a ser muy débil por la subida de tipos. La inversión dependerá de los fondos europeos y el turismo tiene poco margen más de aportación al crecimiento porque la llegada y el gasto de los turistas ya está incluso por encima de cifras prepandemia”, sostiene Fernández. Con ello, la contribución extra del turismo al crecimiento económico de España en los próximos meses será “escasa” y el crecimiento provendrá más de la inversión y de las exportaciones de bienes y servicios porque el consumo se mantendrá débil por la reducción de la capacidad adquisitiva, los tipos de interés altos y el recorte de la renta disponible de las familias.

María Romero, de Afi, también llama la atención sobre la debilidad de elementos como el consumo o la inversión. “Los indicadores adelantados no apuntan a que el consumo sea un componente que vaya a aportar para el crecimiento del PIB este año”, destaca la experta de Afi, quien añade que el endurecimiento de las condiciones financieras tampoco va a favorecer la inversión a pesar del ligero repunte del primer trimestre. “El crecimiento se va a apoyar en los fondos europeos, que van a actuar como acicate”, insiste.

La política monetaria, invariable a corto plazo

Con la confirmación de la entrada de la eurozona en recesión técnica, los expertos comienzan a llamar la atención sobre la necesidad de replantearse la política monetaria a medio plazo, pero descartan que pueda frenar la subida de tipos que se espera para la semana que viene. Según Joaquín Maudos (Ivie), teniendo en cuenta que el BCE decide en función de las expectativas de inflación a medio plazo y la inflación de la eurozona sigue en niveles elevados, hay motivos para esperar nuevas subidas de tipos, “aunque de menor intensidad que en el pasado porque la inflación va remitiendo”. “El dato de Eurostat puede influir, pero no creo que ocasione un parón en la subida de tipos a la vista de la tasa de inflación”, considera Maudos. Por su parte, Miguel Cardoso, economista jefe de BBVA Research para España, considera que la moderación de los precios industriales ya debería servir para “poner un límite hasta dónde pueden subir los tipos de interés, siempre y cuándo los acuerdos salariales en el resto de la eurozona sean similares a los que se vienen firmando en España y no pongan presiones adicionales en los costes de las empresas o supongan un deterioro adicional en el poder adquisitivo de los salarios”.