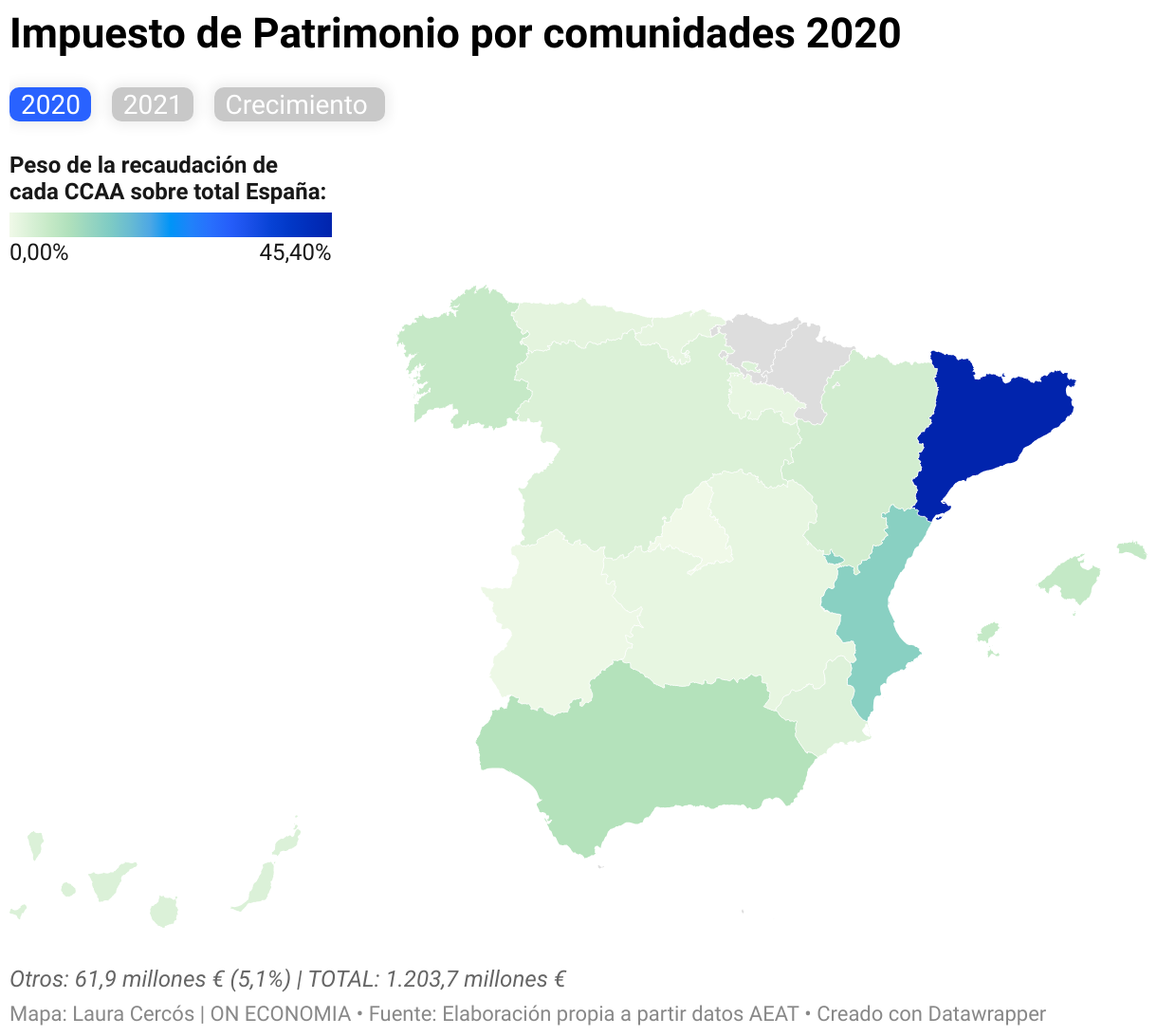

La Generalitat de Catalunya recaudó 594 millones de euros en 2021 por el impuesto de patrimonio, lo que supone 47,2 millones más que en el ejercicio fiscal anterior y un crecimiento del 8,6%, inferior al 12,3% de incremento en la media de España. Catalunya vuelve a colocarse como la comunidad autónoma donde más se recauda por este impuesto, aunque pierde peso sobre el conjunto, en concreto un punto y medio porcentual, pues en 2021 sumó el 43,9% de los 1.352,3 millones de euros que generó este impuesto en la suma de España. Sin embargo, el año anterior, en 2020, de los 1.203,7 millones de euros que Patrimonio reportó a las arcas comunitarias, Catalunya ingresó 546,6 millones, el 45,4% del total, según los datos de la Agencia Tributaria dados a conocer este lunes.

Cabe recordar que los grandes patrimonios residentes en la Comunidad de Madrid están exentos del pago de tributo por decisión del Gobierno regional que aplica un tipo cero, lo que en la práctica les deja fuera del impuesto. Según los cálculos de Hacienda, si Madrid recaudase por el impuesto de patrimonio generaría para la comunidad unos ingresos de 1.210 millones de euros, más del doble que en Catalunya. No obstante, Madrid ha estado prácticamente desde el principio fuera de este impuesto que nació en 1986. Entre ese año y 2001 estuvo exento y, a partir de 2002, se empezó a aplicar, con recaudaciones superiores a Catalunya en todos esos años. No obstante, el Gobierno socialista de José Luis Rodríguez Zapatero dejó de aplicar el impuesto en toda España en 2009 y no sería hasta 2012 cuando el Gobierno popular de Mariano Rajoy lo recuperase. Pero entonces, la Comunidad de Madrid estableció el tipo cero que ha perdurado hasta la actualidad. Andalucía se ha sumado al tipo cero para el ejercicio fiscal de 2022, la Región de Murcia para el de 2023, aunque con algunos matices, y la Gallega, que en 2022 aplica una exención del 25% la ha elevado al 50% en 2023, todas ellas con gobiernos populares. La decisión de estos territorios de eximir a sus residentes más ricos justificó la decisión del Gobierno de Pedro Sánchez de crear el Impuesto de las Grandes fortunas.

Sin aumentar los tipos

El aumento de los ingresos en Catalunya no se debe a una variación normativa, pues cabe recordar que los recientes aumentos de los gravámenes aprobados por la Generalitat se aplican para los ejercicios de 2022 (que se ha liquidado entre el 11 de abril y el 30 de junio de este año) y para 2023, unos aumentos derivados del incremento de la escala estatal aprobada por Hacienda. Sin embargo, el ejercicio fiscal de 2021 ha mantenido el mismo gravamen que se viene aplicando desde 2012, por lo que el aumento de la recaudación se debe a un aumento de la riqueza en el territorio. En concreto, hay más residentes en Catalunya que han tenido que declarar el impuesto, 85.876 contribuyentes, 3.411 más que en 2020, pero también son más ricos: el patrimonio medio fue de 2,83 millones de euros en 2021, frente a 2,67 millones del año previo.

Por volumen, la Hacienda de la Comunidad Valenciana es la segunda que más ingresos obtiene que este impuesto para grandes fortunas, con 188,4 millones de euros en 2021, un 20,5% de incremento, uno de los mayores tras Cantabria y supone el 14% del total del dinero que aportó este impuesto. La Hacienda territorial de Andalucía ingresó por el impuesto de 2021 un 15,2% más que el año anterior, en concreto 107,5 millones de euros, una aportación que supone el 8% del total de la recaudación del conjunto del Estado, descontando el País Vasco y Navarra, con una fiscalidad propia que no se contabiliza en la estadística de la Agencia Tributaria.

Galicia desbanca a Baleares y se coloca como el cuarto territorio que más recauda por este impuesto, aunque su recaudación en la declaración de 2022 y más en la de 2023. En concreto, en 2021 aportó a las arcas territoriales 79,1 millones de euros, un 19% de aumento -uno de los más altos-, frente a los 66,6 millones del ejercicio fiscal de 2020. En el caso de Baleares, en el último año que hay datos, el de 2021, los ingresos fueron de 77,6 millones de euros, un 14% más que los 68,1 millones del año anterior. Cantabria, como se ha apuntado más arriba, es la comunidad del Régimen Fiscal Común (TRFC) con una mayor subida de sus ingresos por el tributo, el 25,6%, con aunque en volumen suponen 19,7 millones de euros.

Euskadi y Navarra

La estadística dada a conocer este lunes por la Agencia Tributaria (AEAT) no incluye datos de los dos territorios forales -Euskadi y Navarra-, aunque ambos cuentan con un impuesto de patrimonio, que no se ajustan a la ley estatal, con diferencias en los tipos de gravámenes mínimos y máximos que impone Hacienda. No obstante, en un avance de hace unos meses, la AEAT contabilizó los ingresos de las 17 comunidades, incluidas las dos con régimen fiscal especial, aunque difieren bastante de los aportados este lunes. En el caso de Navarra, su impuesto de Patrimonio habrá aportado a la hacienda foral en 2021 algo más de 35 millones de euros, con una bajada del 16,5%.

Si se contabilizan las recaudaciones de ambos territorios forales, el peso de Catalunya sobre la recaudación del impuesto en las 17 comunidades autónomas descendería al 39,3%.