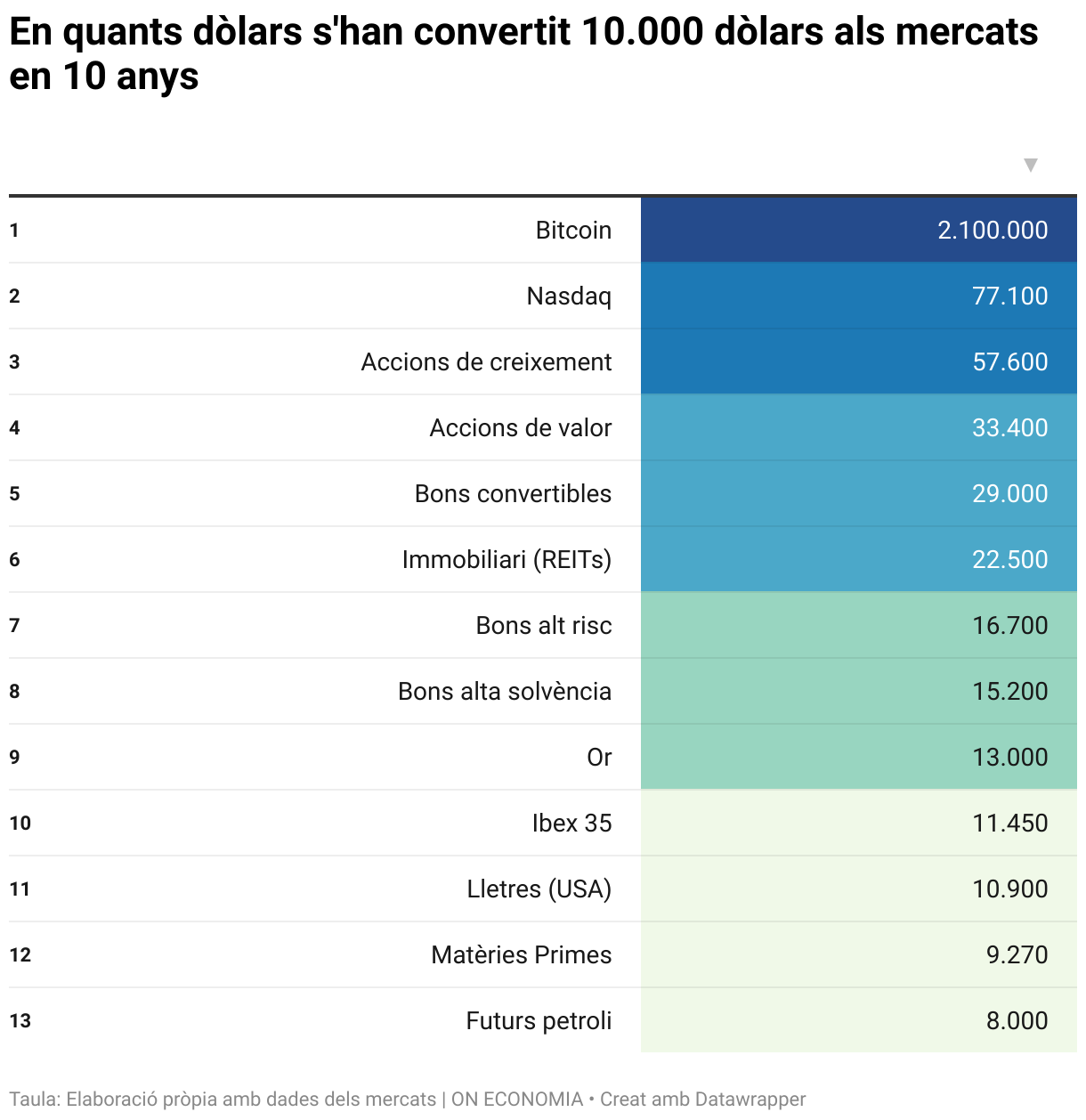

L'agost de 2013 el preu de Bitcoin, la criptodivisa pionera i més popular als mercats, es movia entorn dels 141 dòlars. En aquests moments la seva cotització es troba en els 29.589 dòlars, una evolució que deixa totalment fora de lloc a qualsevol altra inversió financera, malgrat les crítiques de prestigiosos analistes que en el millor dels casos destaquen la seva tecnologia de xifratge: la resta és fum. Així, si un inversor hagués invertit 10.000 dòlars fa 10 anys hauria obtingut 71 bitcoins que actualment valdrien l'esgarrifosa xifra de 2,1 milions de dòlars. I aquesta evolució meteòrica s'ha produït amb anys molt dolents com 2014 (-58%), 2018 (-73%) i 2022 (-65,5%) compensats per un altre de guanys estratosfèrics.

Dins de les inversions globals, el pitjor comportament l'han han tingut els mercats de matèries primeres (petroli, blat, sucre, coure, alumini...) que en una dècada han baixat de mitjana el 7,3%, d'acord amb l'índex que els reuneix (Invesco DB Commodity Index Tracking Fund). Aquest pol oposat al bitcoin suposa que els 10.000 dòlars invertits, serien, avui en dia, 9.270 dòlars.

Però després de la criptodivisa, apareix el mercat d'accions com la principal font de beneficis per a l'inversor i, concretament, el tecnològic Nasdaq, amb un guany acumulat al llarg de la dècada del 670%. Qui hagi mantingut aquesta inversió haurà aconseguit convertir els seus 10.000 dòlars en la gens menyspreable quantia de 77.100 dòlars. Molt més modesta ha estat la pujada de l'espanyol Ibex 35 que en aquests dos lustres ha aconseguit una revalorització del 14,5%, per la qual cosa l'estalviador que hagués invertit en aquest índex, hauria convertit el seu estalvi en 11.450 euros.

Fent bona la sentència del mercat d'accions com el més rendible, el grup de valors de creixement i de grans títols amb revaloritzacions del 459% i del 343%, respectivament. Mitjans i petits valors el segueixen en rendibilitat en aquests dos lustres amb pujades del 240% i del 190%, respectivament.

Abans d'arribar al món de la renda fixa amb els seus bons (mitjà i llarg) i lletres (curt termini), destaquen dos productes per la seva elevada rendibilitat en aquest període. Es tracta dels bons convertibles en accions que han pujat el 190% en aquest període, convertint els 10.000 dòlars de partida en 29.000, i també les empreses —cas de les Socimis a Espanya— i fons lligats al mercat immobiliari. Així, els anomenats REITs (Reial Estate Investment Trusts) s'han apuntat en aquests 10 anys una revalorització del 125%. Existeixen diverses maneres d'invertir en REITs: comprar accions, invertir a través de ETFs i invertir a través de fons d'inversió especialitzats. La seva activitat està lligada al maó i tenen actius immobiliaris i també hipoteques.

Or, petroli i bons

L'or ha aconseguit en aquesta dècada una revalorització del 30%, passant dels 1.500 dòlars per unça amb què cotitzava a finals de 2012 fins als 1.982 dòlars en els quals es mou actualment. Molt diferent ha estat l'evolució dels futurs sobre el petroli tipus Brent (referència a Europa) que a començaments de 2013 cotitzaven en els 105,94 dòlars per barril i actualment es mouen en els 84,28 dòlars. En 10 anys, en cas d'haver mantingut aquesta posició, la pèrdua seria del 20% i els 10.000 dòlars invertits s'haurien reduït fins als 8.000. El seu pes en l'economia, mereixen aquesta distinció dins de les matèries primeres.

Després de la forta caiguda del mercat de renda fixa durant 2022 (el pitjor exercici de la història a conseqüència de la pujada dels tipus d'interès) i després d'anys de cupons zero o negatius (a Europa es pagava per deixar diners a l'Estat), els guanys han estat molt curts en les lletres (bils) del Tresor nord-americà. En aquests dos lustres s'han revalorat només el 9%, per la qual cosa un inversor tindria únicament 10.900 dòlars. Un exemple difícil de repetir en el deute europeu pels tipus negatius i la prohibició als particulars d'adquirir aquestes lletres: només les compraven els inversors institucionals.

Als bons, s'ha complert la màxima a més risc, més revalorització. Els bons d'alt risc (high yield) emesos per empreses amb solvència baixa han transformat els 10.000 dòlars de partida en 16.700, mentre que els bons llançats per empreses solvents (investment rascli) han acabat donant 15.200 dòlars als seus inversors.

Rendibilitat des de 1900

Els 10 anys recollits per veure el comportament dels diferents actius financers no han estat exempts de grans convulsions. La pandèmia de la Covid-19 el 2020 i posteriorment la invasió de Rússia a Ucraïna han estat elements negatius per als mercats juntament amb el brusc brot inflacionista i la dura reacció de pujada de tipus dels bancs centrals. Malgrat totes aquestes circumstàncies i les viscudes anys enrere amb els espeternecs de la crisi financera de 2008 que es van prolongar durant diversos exercicis, els resultats han estat positius, en general, encara que com veiem al gràfic de molt diferent quantia.

El banc Credit Suisse elabora tots els anys un estudi de la revalorització de les inversions financeres prenent com a punt de partida ni més ni menys que el 1900. Guerres, cracs financers, crisis energètiques i un llarg etcètera que, tanmateix, no impedeixen que l'inversor revaloritzi els seus estalvis. En aquest estudi a tancament de 2022 (última versió) la rendibilitat real (descomptant també la inflació com el gran peatge de la pèrdua de poder adquisitiu de l'estalviador), està liderada per les accions amb un 6,4% anual en aquests 123 anys, seguit pels bons amb l'1,7% i, finalment, per les lletres amb un guany del 0,4%.