Hacienda ha marcado fechas, novedades y aspectos adicionales a tener en cuenta para la Renta del 2022. A continuación te detallamos los aspectos clave que tendrás que tener en cuenta:

🔍 Simulador Renta 2022-2023: así puedes saber si te sale a pagar o a devolver

El calendario definitivo

Las fechas para confeccionar la declaración de la Renta 2022 son las siguientes:

-

Del 11 de abril hasta el 30 de junio del 2023: presentación por Internet de las declaraciones de Renta y Patrimonio 2022.

-

Del 5 de mayo hasta el 30 de junio de 2023: la Agencia Tributaria os podrá confeccionar vuestra declaración de la Renta 2022 por teléfono (solicitud de cita desde el 3 de mayo hasta el 29 de junio).

-

Del 1 al 30 de junio de 2023: la Agencia Tributaria os podrá confeccionar vuestra declaración de Renta 2022 presencialmente en vuestras oficinas (solicitud de cita desde el 25 de mayo hasta el 29 de junio).

Para ser atendido por la Agencia Tributaria tanto por teléfono como presencialmente, se puede concertar previamente cita, por Internet o llamando a los números de teléfono siguientes: 91 535 73 26 / 901 12 12 24 o 91 553 00 71 / 901 22 33 44.

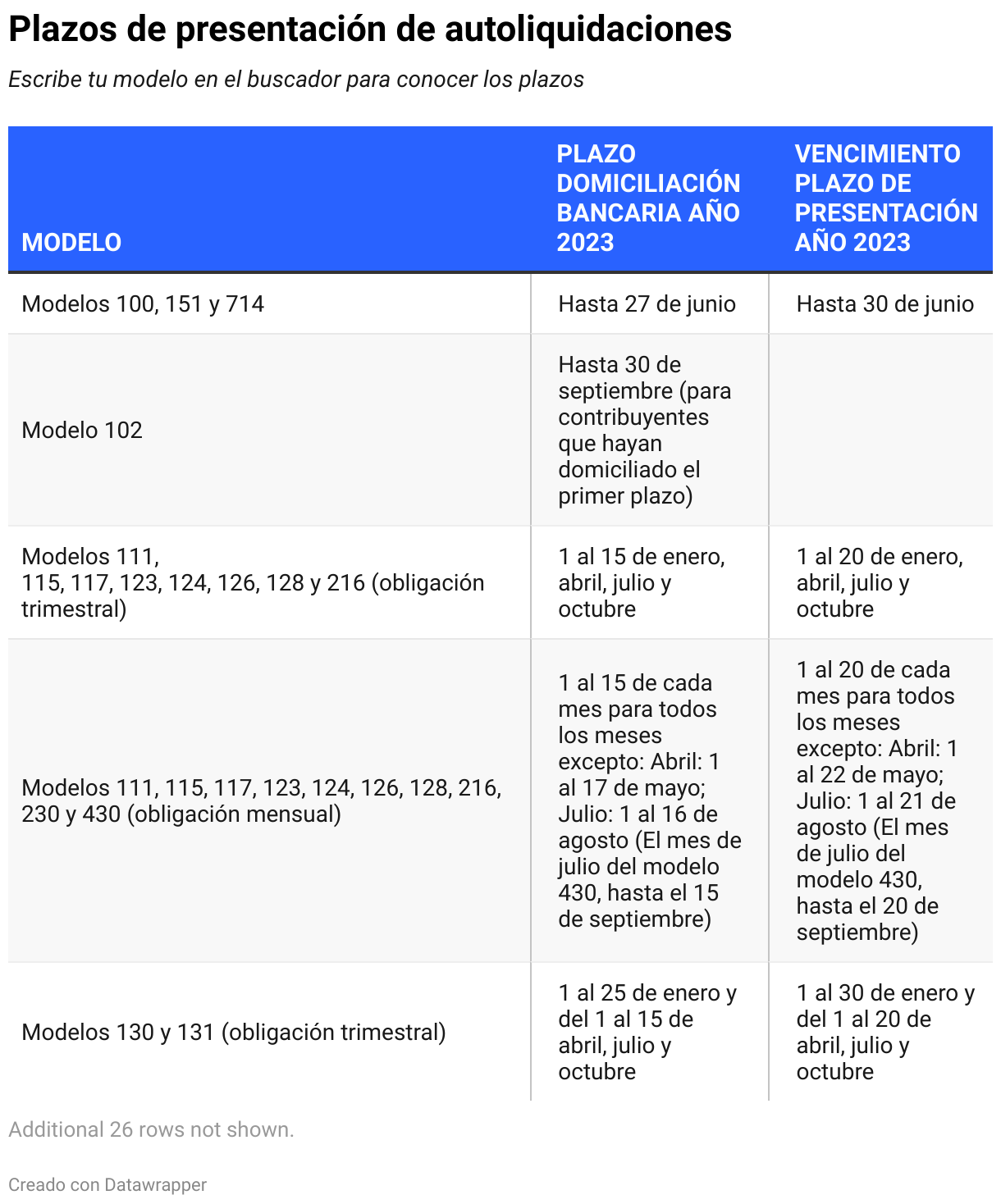

Por otra parte, el plazo de presentación de autoliquidaciones con domiciliación bancaria dependerá del fin del plazo de presentación de cada modelo. Así, si el vencimiento del plazo de presentación coincide con un día inhábil, el plazo finaliza el primer día hábil siguiente y el plazo de domiciliación bancaria se ampliará con carácter general el mismo número de días que resulte ampliado el plazo de presentación de la declaración mencionada. A continuación, se indican los plazos generales y de domiciliación bancaria para cada modelo, correspondientes al año 2023:

Los que ya no están

A pesar de todo, quedan exonerados de presentar el modelo 390 "Declaración-Resumen anual del IVA" los contribuyentes que, realizando liquidaciones trimestrales de IVA, tributen solo en territorio común y realicen actividades en régimen simplificado y operaciones de arrendamiento de bienes inmuebles urbanos, aunque realicen, además, actividades para las cuales no haya obligación de presentar autoliquidaciones periódicas, así como los que lleven los libros del registro a través de la Sede electrónica de la Agencia Tributaria teniendo que llenar la información adicional solicitada, a la autoliquidación del último periodo de liquidación del modelo 303 de IVA del ejercicio.

A partir del esquema anterior, también hay excepcionalidades y novedades añadidas en la Renta del 2022. De esta manera, desaparece para las autoliquidaciones del modelo 303 -Autoliquidación de IVA - correspondientes al ejercicio 2023 y siguientes, la presentación a través del formulario web, que permite imprimir el modelo para presentarlo en papel "predeclaración". No obstante, y solo para los contribuyentes que hasta ahora han podido utilizar la predeclaración, se podrá obtener e imprimir un documento de ingreso que permitirá hacer el pago en una entidad colaboradora.

También desaparece el modelo 777 "declaraciones-liquidaciones extemporáneas y complementarias. Documento de ingreso o devolución" utilizado para presentar declaraciones extemporáneas de ejercicios para los cuales no existía modelo de declaración en euros. Se establece la obligación de utilizar los modelos en euros a partir del 1 de enero del 2002. En cambio, se aprueba el modelo 179, Declaración informativa anual de la cesión de uso de viviendas con hasta turísticos, que tendrá que presentarse con periodicidad anual para los obligados a declarar. Se modifica el plazo de presentación, que pasa de trimestral a anual. El plazo de presentación del modelo 179 será el comprendido entre el 1 y el 31 de enero de cada año, en relación con la información y las operaciones que correspondan al año natural inmediato anterior. El nuevo plazo de presentación previsto para el modelo 179 es aplicable, por primera vez, a las declaraciones informativas correspondientes al ejercicio 2023, que se tienen que presentar en enero de 2024.

Las novedades en los modelos

Y estos son los modelos presentados por primera vez en el este ejercicio y su plazo de presentación es el siguiente:

-

Modelo 587 "Impuesto sobre los gases fluorados con efecto de invernadero -a partir del 1 de septiembre del 2022. Autoliquidación": 1 al 20 del mes siguiente a la finalización del periodo de liquidación (domiciliación bancaria del 1 al 15), y Modelo A23. "Impuesto sobre los gases fluorados con efecto de invernadero. Solicitud de devolución": 1 al 20 del mes siguiente en que finaliza el trimestre correspondiente.

-

Modelo 592. "Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación": 1 al 20 del mes siguiente en aquel en que finaliza el periodo de liquidación que corresponda (domiciliación bancaria del 1 al 15), y Modelo A22. "Impuesto especial sobre los envases de plástico no reutilizables. Solicitud de devolució":1 al 20 del mes siguiente en aquel en que finaliza el trimestre correspondiente. El periodo de liquidación coincidirá con el trimestre natural, a menos que se trate de contribuyentes cuyo periodo de liquidación al IVA fuera mensual, caso en que también será mensual el periodo de liquidación de este impuesto. Se presentarán en formato electrónico.

-

Modelo 593. "Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos": 30 primeros días naturales siguientes en el mes en que finaliza el periodo de liquidación que coincidirá con el trimestre natural (domiciliación bancaria del 1 al 25). Se presentará en formato electrónico.

-

Modelo 793. "Pagos a cuenta de la aportación que tienen que hacer los prestadores del servicio de comunicación audiovisual televisivo y los prestadores del servicio de intercambio de vídeos a través de plataforma de ámbito geográfico estatal o superior al de una comunidad autónoma": 1 al 20 de abril, julio y octubre (domiciliación bancaria del 1 al 15). Se presentará en formato electrónico.

-

Modelo 795. "Gravamen temporal energético. Autoliquidación": 1 al 20 de septiembre (domiciliación bancaria del 1 al 15). Se presentará en formato electrónico.

-

Modelo 796. "Gravamen temporal energético. Pago anticipado": 1 al 20 de febrero (domiciliación bancaria del 1 al 15). Se presentará en formato electrónico.

-

Modelo 797. "Gravamen temporal de entidades de crédito y establecimientos financieros de crédito. Autoliquidación": 1 al 20 de septiembre (domiciliación bancaria del 1 al 15). Se presentará en formato electrónico.

-

Modelo 798. "Gravamen temporal de entidades de crédito y establecimientos financieros de crédito. Pago anticipado": 1 al 20 de febrero (domiciliación bancaria del 1 al 15). Se presentará en formato electrónico.

Escoge tu borrador

Para acabar, el borrador de la declaración lo podéis consultar en la página oficial de Hacienda. Con el número de referencia podrás acceder al "Servicio tramitación de borrador/declaración (Renta Web)" para generar tu declaración con los datos de que dispone el AEAT y modificarla añadiendo los datos que consideres oportunos. Accede en el portal de Renta 2022, dentro de "Gestiones destacadas", clicara a "Servicio de tramitación borrador/declaración (RENTA WEB)". En la siguiente ventana indica el DNI / NIE para empezar la obtención.