Las grandes empresas que se organizan como grupos corporativos tributaron el 6,19% de los beneficios que obtuvieron en 2021 en el Impuesto sobre Sociedades, mientras que las pymes tuvieron que desembolsar el 17,65%, 11,5 puntos más, según los datos que ha dado a conocer la Agencia Tributaria este miércoles. Hacienda apoya con cifras los argumentos que ha defendido Sumar para aprobar un cambio en el Impuesto sobre Sociedades con el objetivo elevar la recaudación de las grandes empresas, y que se ha incluido en el acuerdo de gobierno que han cerrado con el PSOE que se aplicará si Pedro Sánchez consiga aprobar su investidura. No obstante, el tipo efectivo (calculado sobre los beneficios empresariales) se ha elevado respecto a 2020, cuando los grupos abonaron el 5,07% y las pymes el 17,19%.

Pero 2020, por la pandemia, supuso una reducción fiscal en el principal impuesto que pagan las empresas, por lo que el crecimiento -del 5,07% al 6,19%- está algo sesgado, aunque el tipo efectivo sobre beneficio de 2021 se acerca a las cifras prepandemia; de hecho, se coloca como el segundo mayor tras el 6,25% de 2017, el máximo de los seis ejercicios que ha analizado la Agencia Tributaria. Aun así, la diferencia entre el tipo de pymes y grandes empresas está por encima de los años prepandemia, por debajo de los 11 puntos porcentuales en 216, 2017 y 2018. Y eso es debido a que el incremento del tipo sobre beneficios de las grandes empresas se ha mantenido en cifras similares a las de 2016 y 2017, mientras que en el caso de las pymes ha crecido casi un punto porcentual.

¿Beneficios o ingresos?

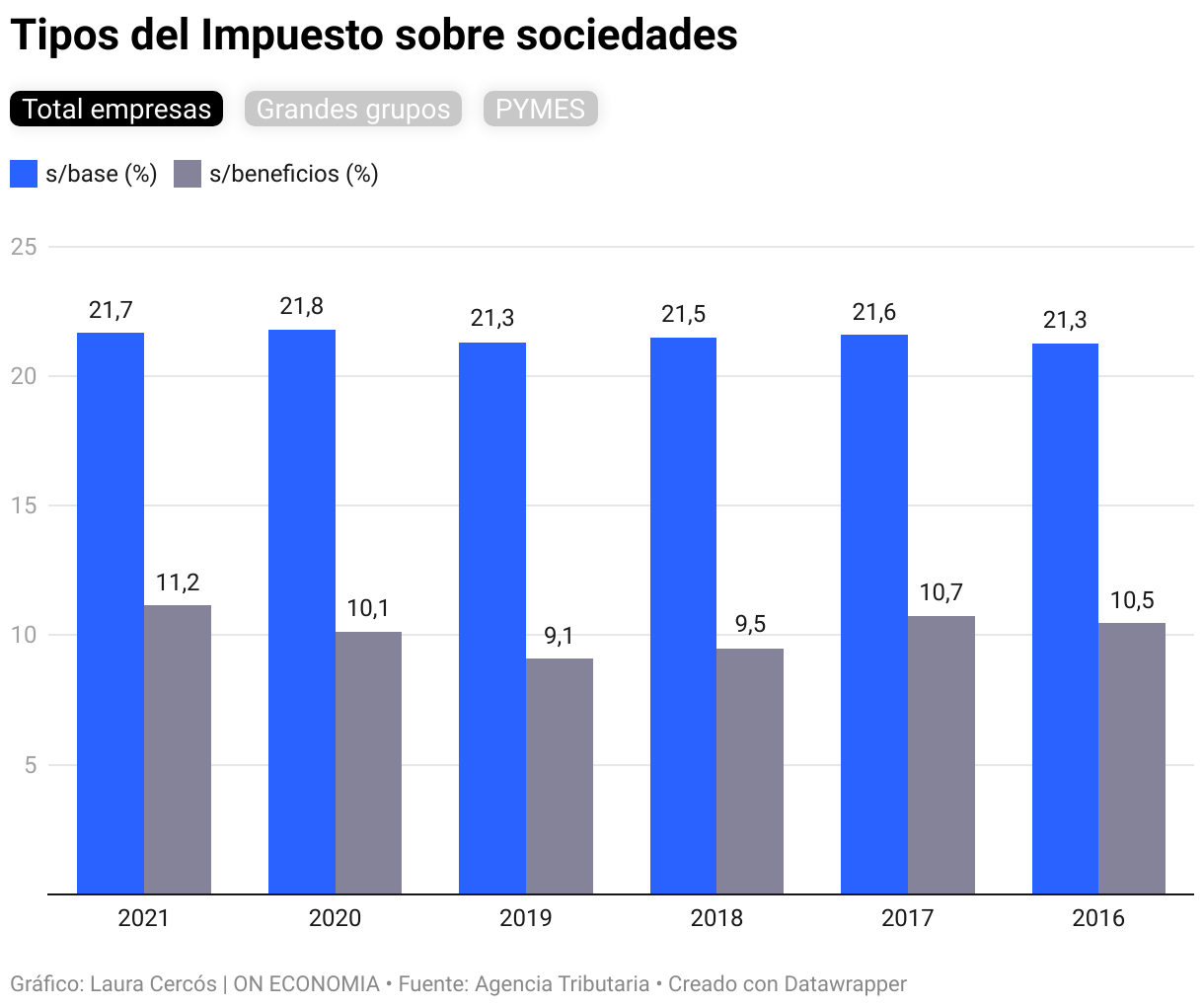

La Agencia Tributaria mide el porcentaje que pagan las empresas en función de dos parámetros: la base imponible (equivalente a la facturación de la empresa) y los beneficios (lo que realmente ha ganado). Y varían considerablemente, pues el tipo sobre la base imponible se eleva al 19,39% en el caso de los grupos empresariales y al 22,91% para las pymes, lo que supone acortar las diferencias de las grandes y las pequeñas. Esta diferencia se explica en que las grandes empresas tienen fórmulas para tributar en otros países y acceso a muchas más deducciones que las pymes, que no se aplican sobre la base, sino sobre los beneficios. De ahí, que se reduce considerablemente el tipo si se mide sobre los beneficios frente a la base imponible. Actualmente, el Impuesto sobre sociedades se calcula sobre la base y no los beneficios, por lo que Sumar y otros partidos de izquierdas, así como los sindicatos, vienen solicitando que se aplique un tipo mínimo (se hablaba del 15%) sobre los beneficios y no sobre la base imponible, lo que supondría elevar en 9 puntos porcentuales su actual tributación, del 6,19%.

La vicepresidenta segunda en funciones y líder de Sumar, Yolanda Díaz, recalcó ayer, al conocerse los detalles del acuerdo, que “las grandes empresas pagarán un Impuesto de Sociedades al 15%, pero sobre el resultado contable, es decir, sobre los beneficios reales que perciben y no sobre los que nos dicen que ganan, antes de los ejercicios de ingeniería fiscal”, señaló.

El tipo nominal que se paga en estos momentos es del 25% para las grandes empresas, un 23% para las pymes y se eleva al 30% para la banca y las petroleras (30%) que se aplican sobre la base imponible. El gobierno de coalición aprobó un mínimo efectivo para las grandes compañías del 15% sobre la base imponible, que se eleva 3 puntos para banca e hidrocarburos. Sin embargo, ese mínimo está por debajo de lo que la Agencia Tributaria viene diciendo que pagan de media los grupos sobre la base imponible: 19,39% en 2021; 19,67% en 2020; 18,97% en 2019; 19,29% en 2018; 19,57% para 2017 y 18,96% en 2016. Aunque, al tratarse de una media, habrá grandes empresas que se queden por debajo de ese 15%.

Obtener 10.000 millones

El acuerdo de coalición, denominado España Avanza, pretende aumentar la recaudación fiscal obtenida con dicho impuesto en 10.000 millones de euros, lo que supondría un tercio de los actuales 32.176 millones ingresados por Hacienda el pasado año. Los cambios en la tributación de las empresas suponen, según el PSOE y Sumar, dar continuidad a las medidas fiscales aprobadas en los cuatro años de gobierno de coalición. La pretensión es sacar adelante una reforma fiscal más global para mejorar su progresividad y acortar la brecha de ingresos sobre el PIB (conocida como presión fiscal) respecto a la media europea (46% del PIB) al final de la legislatura. Dicha reforma "estará orientada a lograr que contribuyan más quienes hoy se esfuerzan menos (grandes empresas y patrimonios y rentas del capital, principalmente) y quienes incumplen con sus obligaciones tributarias", se recoge en el texto dado a conocer este martes.