Les grans empreses que s'organitzen com a grups corporatius van tributar el 6,19% dels beneficis que van obtenir el 2021 en l'Impost sobre Societats, mentre que les pimes van haver de desemborsar el 17,65%, 11,5 punts més, segons les dades que ha donat a conèixer l'Agència Tributària aquest dimecres. Hisenda dona suport amb xifres als arguments que ha defensat Sumar per aprovar un canvi en l'Impost sobre Societats amb l'objectiu elevar la recaptació de les grans empreses, i que s'ha inclòs en l'acord de govern que han tancat amb el PSOE que s'aplicarà si Pedro Sánchez aconsegueix aprovar la seva investidura. No obstant això, el tipus efectiu (calculat sobre els beneficis empresarials) s'ha elevat respecte a 2020, quan els grups van abonar el 5,07% i les pimes el 17,19%.

Però el 2020, per la pandèmia, va suposar una reducció fiscal en el principal impost que paguen les empreses, per la qual cosa el creixement -del 5,07% al 6,19%- està una mica esbiaixat, encara que el tipus efectiu sobre benefici de 2021 s'apropa a les xifres prepandèmia; de fet, es col·loca com el segon major després del 6,25% de 2017, el màxim dels sis exercicis que ha analitzat l'Agència Tributària. Així i tot, la diferència entre el tipus de pimes i grans empreses està per sobre dels anys prepandèmia, per sota dels 11 punts percentuals en 216, 2017 i 2018. I això és a causa que l'increment del tipus sobre beneficis de les grans empreses s'ha mantingut en xifres similars a les de 2016 i 2017, mentre que en el cas de les pimes ha crescut gairebé un punt percentual.

Beneficis o ingressos?

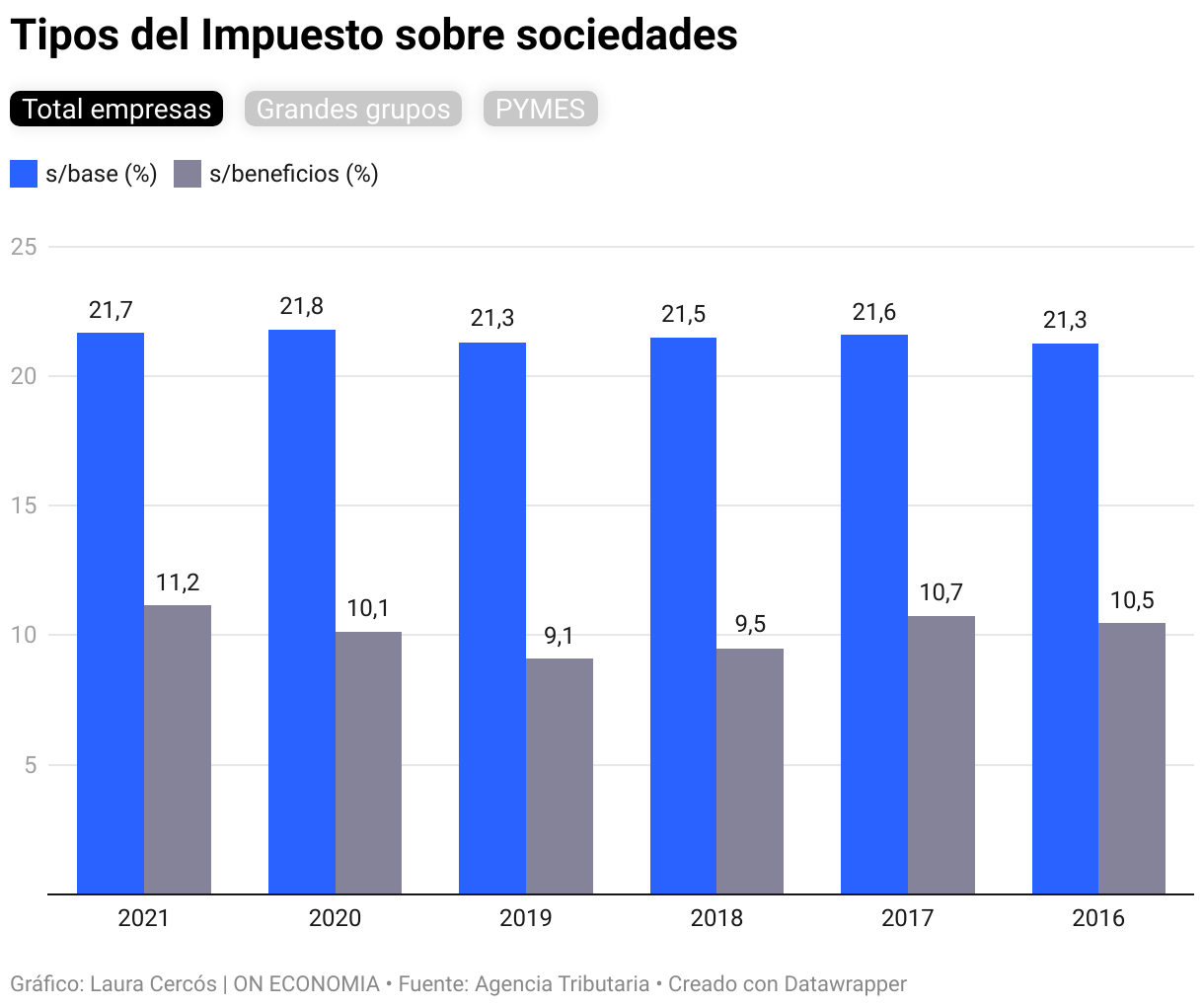

L'Agència Tributària mesura el percentatge que paguen les empreses en funció de dos paràmetres: la base imposable (equivalent a la facturació de l'empresa) i els beneficis (el que realment ha guanyat). I varien considerablement, ja que el tipus sobre la base imposable s'eleva al 19,39% en el cas dels grups empresarials i al 22,91% per a les pimes, la qual cosa suposa escurçar les diferències de les grans i les petites. Aquesta diferència s'explica que les grans empreses tenen fórmules per tributar en altres països i accés a moltes més deduccions que les pimes, que no s'apliquen sobre la base, sinó sobre els beneficis. D'allà, que es redueix considerablement el tipus si es mesura sobre els beneficis davant la base imposable. Actualment, l'Impost sobre societats es calcula sobre la base i no els beneficis, per la qual cosa Sumar i altres partits d'esquerres, així com els sindicats, han sol·licitat que s'apliqui un tipus mínim (es parlava del 15%) sobre els beneficis i no sobre la base imposable, la qual cosa suposaria elevar en 9 punts percentuals la seva actual tributació, del 6,19%.

La vicepresidenta segona en funcions i líder de Sumar, Yolanda Díaz, va recalcar ahir, en conèixer-se els detalls de l'acord, que "les grans empreses pagaran un Impost de Societats al 15%, però sobre el resultat comptable, és a dir, sobre els beneficis reals que perceben i no sobre els quals ens diuen que guanyen, abans dels exercicis d'enginyeria fiscal", va assenyalar.

El tipus nominal que es paga en aquests moments és del 25% per a les grans empreses, un 23% per a les pimes i s'eleva al 30% per a la banca i les petrolieres (30%) que s'apliquen sobre la base imposable. El govern de coalició va aprovar un mínim efectiu per a les grans companyies del 15% sobre la base imposable, que s'eleva 3 punts per a banca i hidrocarburs. Tanmateix, aquest mínim està per sota del que l'Agència Tributària ve dient que paguen de mitjana els grups sobre la base imposable: 19,39% el 2021; 19,67% el 2020; 18,97% el 2019; 19,29% el 2018; 19,57% per a 2017 i 18,96% el 2016. Encara que, en tractar-se d'una mitjana, hi haurà grans empreses que es quedin per sota d'aquest 15%.

Obtenir 10.000 milions

L'acord de coalició, denominat Espanya Avanza, pretén augmentar la recaptació fiscal obtinguda amb l'esmentat impost en 10.000 milions d'euros, la qual cosa suposaria un terç dels actuals 32.176 milions ingressats per Hisenda l'any passat. Els canvis en la tributació de les empreses suposen, segons el PSOE i Sumar, donar continuïtat a les mesures fiscals aprovades en els quatre anys de govern de coalició. La pretensió és tirar endavant una reforma fiscal més global per millorar la seva progressivitat i escurçar la bretxa d'ingressos sobre el PIB (coneguda com a pressió fiscal) respecte a la mitjana europea (46% del PIB) al final de la legislatura. L'esmentada reforma "estarà orientada a aconseguir que contribueixin més els qui avui s'esforcen menys (grans empreses i patrimonis i rendes del capital, principalment) i els qui incompleixen amb les seves obligacions tributàries", es recull en el text donat a conèixer aquest dimarts.