Nova bombolla de l'habitatge? Veritats i mentides

- Fernando Trias de Bes

- BARCELONA. Diumenge, 10 de març de 2024. 05:30

- Temps de lectura: 3 minuts

Aquesta setmana, hem vist titulars cridant l'atenció sobre l'imparable augment del preu de l'habitatge. Així, hem llegit coses com El preu de l'habitatge s'apropa als nivells de la bombolla després d'encarir-se un 4% ('El País'). En consonància, van saltar també a les capçaleres dels diaris l'esforç per comprar habitatge. Així, hem llegit també aquesta setmana que, segons les dades del Banc d'Espanya, L'esforç econòmic en la compra d'habitatge amb hipoteca augmenta: ja frega el 40%! ('La Vanguardia'). Aquí, en aquesta mateixa capçalera, el dia 7 de març ens fèiem eco de la nova dada de l'INE sobre el preu de l'habitatge en el quart trimestre del 2023, la qual cosa permetia tancar l'exercici. El titular recollia: La pujada del preu de l'habitatge s'ajusta al 4% el 2023 i suma una dècada a l'alça.

Són tots aquests titulars correctes? Per descomptat que ho són. Ara bé, és més car l'habitatge ara que l'any 2007, quan va tenir lloc l'esclat de la bombolla immobiliària mundial i també l'espanyola? Podem realment afirmar que els pisos són més cars que llavors? És l'esforç superior al d'aquell moment? Som davant d'una nova bombolla? Respondre a aquestes preguntes requereixen una anàlisi més detallada, amb més perspectiva temporal (la del 2007) i obliguen a posar en comú l'evolució de diversos indicadors. Només això ens pot permetre acabar amb claredat.

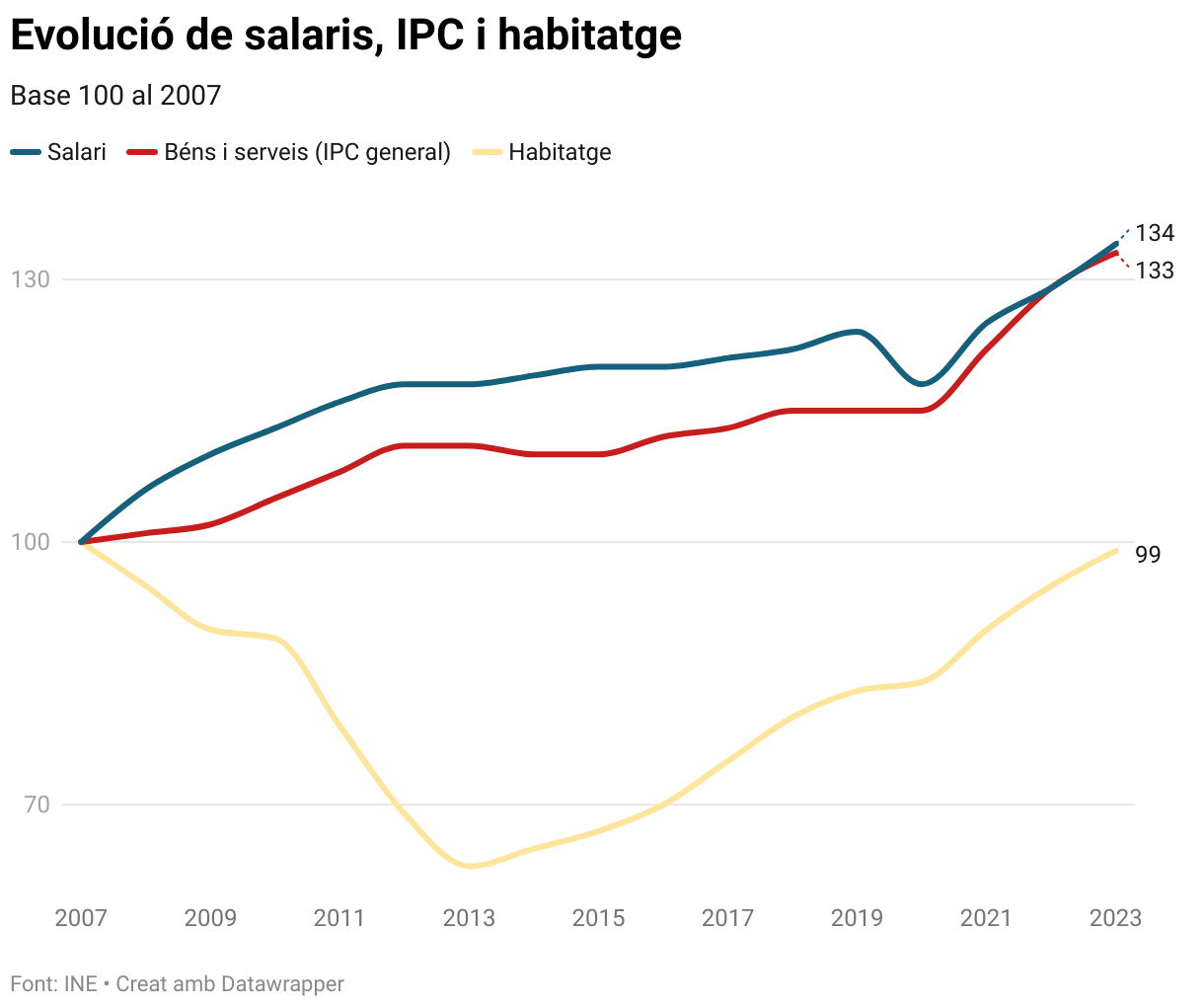

Per aclarir quina és la situació, he procedit a una forma d'anàlisi que permet unificar tant unitats de mesura com escales. Es tracta de treballar en base 100. El segon, remuntar aquest punt de partida base 100 a l'any 2007, de manera que disposem de la perspectiva temporal adequada i poder, així, concloure realment què ha passat amb l'habitatge des de l'anterior bombolla immobiliària.

Si un tallat valia 70 pessetes abans de l'euro i ara costa 1,20 euros (dues-centes pessetes), puc afirmar que costa un 186% més? No

Quan fem aquesta anàlisi, obtenim la inesperada conclusió següent. Suposem que un pis en val 100 l'any 2007. Si anem aplicant, any rere any, la variació general de preus de l'habitatge que publica trimestralment l'INE, obtenim que aquest pis en val 99 el quart trimestre del 2023. Han transcorregut setze anys i és un 1% més barat que en aquell moment. Aquest seria el meu titular: L'habitatge a Espanya és encara més barat que fa setze anys. Aquest titular és tan cert com el de 'El País': El preu de l'habitatge s'apropa als nivells de la bombolla després d'encarir-se un 4%. Ara bé, la sensació amb què un es queda és radicalment diferent. En un cas la comparativa amb el 2007 ens deixa una sensació de pisos barats i, en l'altre, posar la dada més recent ens indueix a pensar en augment desbocat.

Introduïm ara l'assumpte de l'esforç. Vegem aquest exemple. Si jo dic que un tallat valia 70 pessetes abans de l'euro i ara costa 1,20 euros (dues-centes pessetes), puc afirmar que costa un 186% més? No. Puc afirmar que el preu és un 186% més alt, però els salaris també han augmentat. El nivell de vida és un altre. No és el mateix el que val que el que costa. "El que val" fa referència simplement al preu. I "el que costa" fa referència a l'esforç per adquirir-lo segons el nivell de vida.

Així doncs, si realitzem el mateix exercici amb el salari mitjà a Espanya, i assignem un 100 al salari del 2007 i després apliquem les variacions des d'aleshores, veiem que aquest salari mitjà és de 134 el 2023.

Els pisos estan als preus de la bombolla, però els salaris estan un 34% per sobre

Si posem ara ambdues coses juntes, concloem que, fent de 2007 base 100, un pis és avui a 99 i el salari mitjà a 134. Per tant, sí, els pisos estan als preus de la bombolla, però els salaris estan un 34% per sobre del que estaven llavors. Així doncs, un pis val com el 2007 però el seu preu ha augmentat un 35% menys del que han augmentat els salaris.

Podem dir que els pisos costen menys? Sí i no. Perquè per afinar més l'anàlisi, hem d'incorporar més elements que tinguin a veure amb l'esforç. Per a això, introdueixo el càlcul de renda disponible alliberada per a la compra d'habitatge. Les persones necessitem menjar i vestir-nos i assegurar la nostra salut. En altres paraules, si els salaris pugen, però viure ha pujat més que els salaris, ens queda menys renda alliberada per adquirir un habitatge. Ha estat aquest el cas? Doncs no. Els preus (IPC) han augmentat tant com els salaris, des de 2007. Un aliment o peça de roba que valia 100 el 2007 valdria ara 133. És a dir, el poder adquisitiu del salari mitjà és avui el mateix que fa setze anys.

En resum, un salari, un producte i un pis que valien 100 el 2007 avui dia són un salari de 134, un producte de 133 i un pis de 99. Per tant, el menys agraciat des del 2007 ha estat clarament l'habitatge. I no em fa llàstima: el 2007 estava disparat de preu i li tocava reajustar-se.

El problema social, tanmateix, continua. Perquè si la renda alliberada per habitatge no ha augmentat i un pis val el mateix, significa que, a nivell esforç, estem en la mateixa situació que el 2007 i amb l'agreujant de la pujada de l'Euribor, que és el principal causant que l'esforç d'una família espanyola per hipotecar-se s'hagi disparat.

A nivell esforç, estem en la mateixa situació que el 2007 i amb l'agreujant de la pujada de l'Euribor

Conclusió: som com al principi, però no perquè l'habitatge s'hagi disparat de preu respecte al 2007, sinó perquè els salaris, en setze anys, continuen sense alliberar renda per habitatge i l'Euribor ha fet estralls.

(*) Nota: aquest article ha fet el tall el 2007. Si ho fem el 2014, la pel·lícula és una altra. És cert que, amb base 2014, els pisos han estat pujant molt més que el cost de la vida i els salaris (els pisos van estar set anys baixant de preu). Però això no va de tallar on a un li convé per defensar el que li interessa. Del que es tracta és de dilucidar si estem de nou en una bombolla immobiliària com la del 2006. I la resposta és, clarament, que no: des del 2007, els salaris i el nivell general de preus han augmentat un 34% més que els pisos. El que passa és que continuem sense alliberar renda per a habitatge. La lectura és, clarament, una altra.