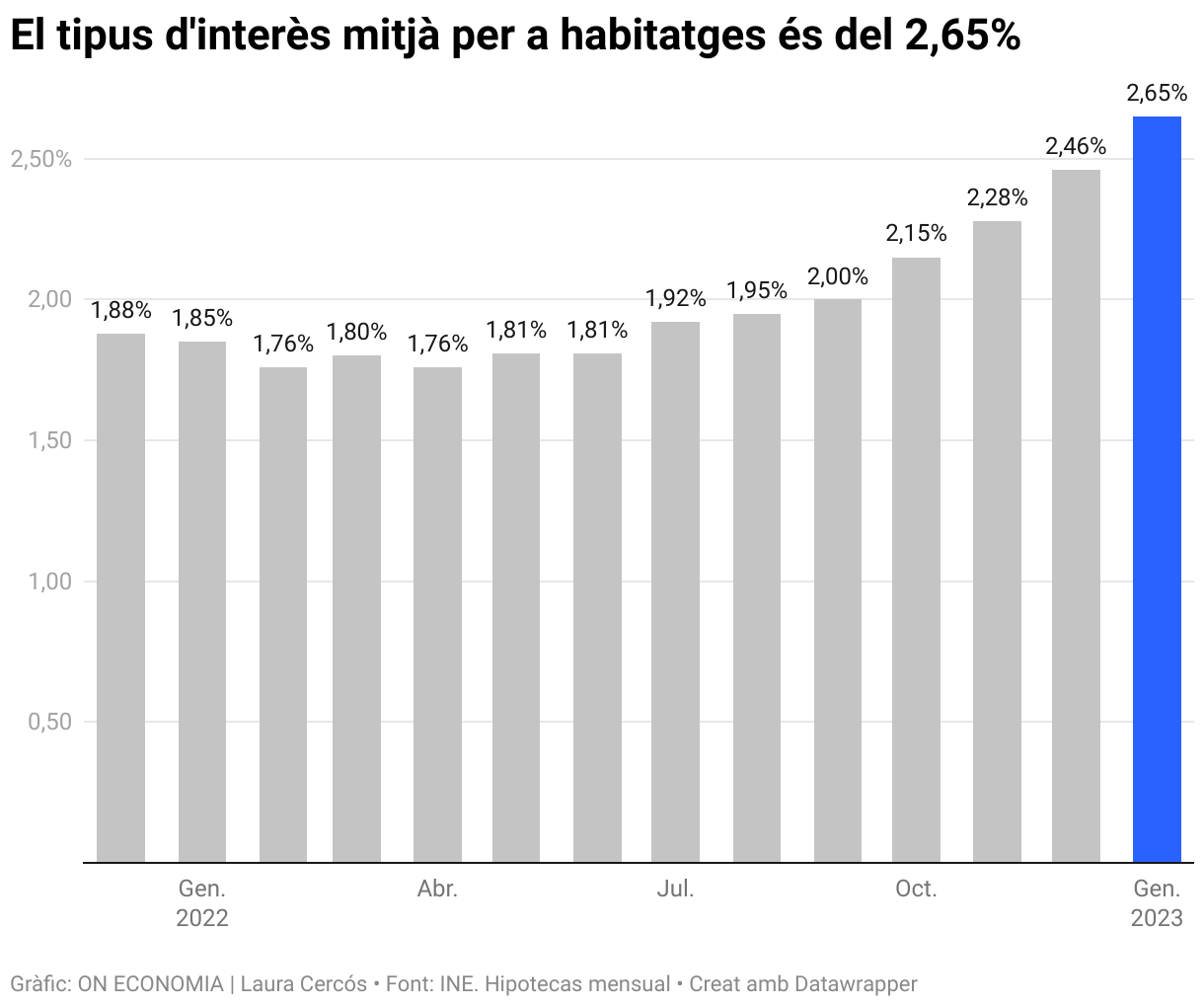

L'inici de l'exercici ha començat d'una manera similar al terme de l'anterior, almenys en la revalorització de les hipoteques. El mercat està assistint a una progressió a l'alça del valor de les hipoteques motivada per les pujades dels tipus d'interès del Banc Central Europeu i, per descomptat, de l'euríbor, indicador de referència per a la banca espanyola a l'hora de fixar el tipus d'interès d'una hipoteca. Tal com informa ON ECONOMIA aquest dilluns, el primer mes de l'exercici ha deixat el tipus d'interès mitjà de les hipoteques en un 2,65%, sent aquest el nivell més elevat des de juny de 2018, tal com apunten les dades publicades per l'INE.

Una altra de les conclusions que ens deixa el mercat hipotecari el gener de 2023 és que el tipus d'interès mitjà dels préstecs ha crescut un 0,80% en termes interanuals. Alhora, la quantitat de préstecs sol·licitats també ha variat a l'alça el gener passat, fins a les 37.435 hipoteques concedides, sent aquesta la marca més elevada des del primer mes de 2020.

Sigui com fos, i posant en relleu que la quantitat d'hipoteques concedides ha crescut un 2,9% respecte al mateix període un any anterior, aquest increment es dona en un context econòmic atapeït, marcat per les progressives pujades de tipus d'interès i, per descomptat, per la pressió inflacionària. Però a més d'això, aquestes hipoteques mantenen un tipus d'interès mitjà del 2,65%, un nivell elevat i creixent a parts iguals, però que encara es manté lluny dels nivells que manejava l'euríbor a començaments d'any (3,37%).

Per què el tipus mitjà de les hipoteques al gener continua sent inferior a l'euríbor?

I és en aquest punt en el qual els consumidors es poden preguntar el perquè que el tipus d'interès mitjà es mantingui al gener en 72 punts percentuals per sota de la que és la principal referència per a la banca a l'hora de fixar les taxes d'interès de les hipoteques. És evident que l'escalada de l'euríbor ha tingut un efecte creixent sobre el tipus mitjà de les hipoteques. Aquest ha crescut alhora que ho ha fet l'indicador europeu. Malgrat això, la distància entre un nivell i un altre encara és notòria.

Per a Juan Carlos Higueras, economista i professor de l'EAE Business School, existeixen diversos motius que poden explicar el fet que el tipus mitjà de les hipoteques al gener sigui del 2,65% quan l'euríbor es va mantenir sobre el 3,37% a començaments d'any. L'expert assenyala que els bancs, a l'hora de constituir una hipoteca, "busquen atreure clients, i per a això donen unes condicions inicials millors que la de la resta dels anys. Per exemple, potser el consumidor paga un tipus fix determinat els dos-tres anys inicials i, després, entra el variable. Això pot fer que aquest 2,65% es manifesti com a interès mitjà".

D'altra banda, Higueras assenyala que "no totes les hipoteques es renoven alhora. Hi ha qui pacta una revisió a dotze mesos, que és el més normal, altres a sis mesos." Aquest punt incideix sobre el tipus d'interès de la hipoteca, ja que l'euríbor varia mensualment. Tant és així que la referència actual es manté sobre el 3,5% i amb una mitja per al març superior al 3,6% mentre que, el gener de 2022, l'euríbor es mantenia en -0,47%. En aquest punt convé recalcar que qui contractés una hipoteca el gener del passat curs (indiferentment de si és a tipus fix o variable) tindria unes condicions més favorables que qui desitgi sol·licitar un préstec hipotecari en l'actualitat.

Per això les renovacions parteixen des de nivells inferiors als actuals, alguna cosa que també índex en el tipus d'interès mitjà de les hipoteques espanyoles. És lògic que la mitjana hagi pujat des de l'1,80% de principis de 2022 fins al 2,65% actual. I és que l'euríbor ha crescut, empenyent a l'alça el tipus d'interès de totes les hipoteques.

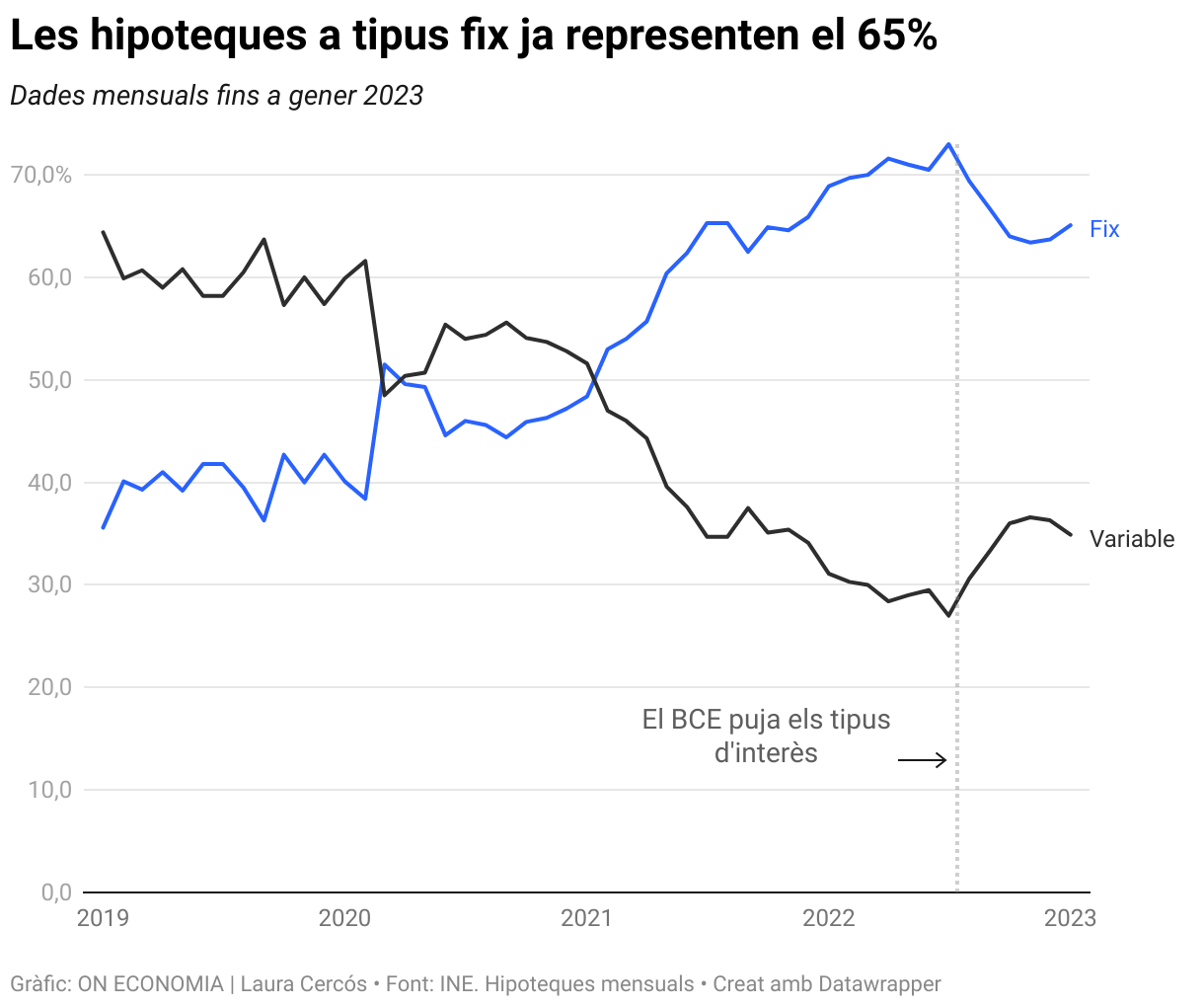

A Espanya es continuen contractant més hipoteques a tipus fix que a variable

Un altre factor per tenir en compte és que, a Espanya, hi ha més hipoteques contractes a tipus fix que a tipus variable. De fet, "tres de cada quatre préstecs hipotecaris són amb taxes fixes", tal com explica Juan Carlos Higueras. Atenent les últimes dades de l'INE, el 32,6% de les hipoteques es van constituir en gener de 2023 a tipus variable, mentre que el 67,4% es van firmar a tipus fix. L'economista explica que "en els últims anys, i sobretot després de la pandèmia, s'han constituït més hipoteques a tipus fix que a variable".

Aquest apartat fa que la mitjana mensual dels tipus d'interès cedeixi per sota del nivell de l'Euríbor. I és que, malgrat que gairebé totes les hipoteques tanquen les taxes d'interès en funció de l'indicador, són les de tipus variable les més exposades a les variacions d'aquest, ja que el tipus diferencial s'aplica sobre l'euríbor. Per posar un exemple: si un client demana una hipoteca de 180.000 euros a tipus variable amb un diferencial de l'1% sobre l'euríbor, basant-nos en els nivells de gener, tindria una taxa d'interès del 4,37%, molt més elevada que una hipoteca a tipus fix.

És lògic que el tipus mitjà de les hipoteques hagi crescut en un 0,80% en termes interanuals. Al cap i a la fi, l'encariment hipotecari s'ha donat tant en les contractades a tipus variable com en les firmades a tipus fix. L'alça de l'euríbor s'ha plasmat en ambdues. Malgrat això, és en les de tipus variable en les que es manifesta de forma més evident. El fet que la majoria de les hipoteques concedides el gener passat fossin a taxa fixa repercuteix que el tipus mitjà sigui inferior al nivell de l'euríbor.

Encara això, aquest és només un factor que fa que la mitjana sigui inferior a l'indicador de referència. El moment de la revisió, la forma en què el client el tingui pactat amb el banc, o el nivell de les taxes en el moment de la contractació de la hipoteca són altres factors que incideixen en la mitjana mensual dels tipus en els préstecs hipotecaris.