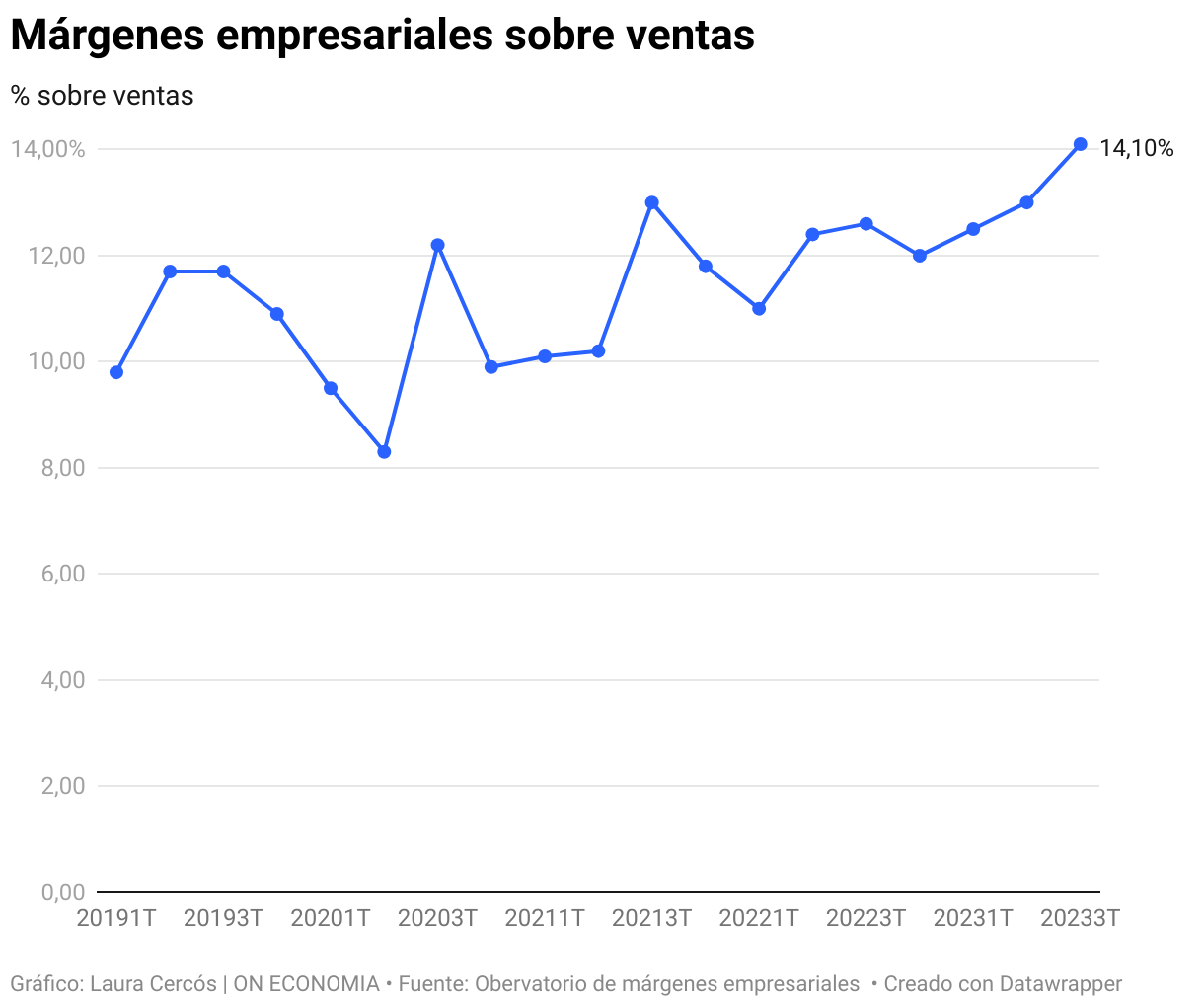

Las empresas tuvieron en el tercer trimestre (verano) menos ventas que en el mismo trimestre del año anterior y, sin embargo, mejoraron los resultados brutos de explotación (principalmente por la subida de los precios), lo que les ha permitido elevar sus márgenes empresariales al 14,1% sobre sus ventas, la tasa más elevada desde 2019. Así, se colocan un punto y medio por encima del mismo trimestre del pasado año (12,6%), según el Observatorio de Márgenes Empresariales, elaborado conjuntamente por el Ministerio de Asuntos Exteriores, el Banco de España y la Agencia Tributaria.

Esta última ha dado un avance del tercer trimestre en el que se limita a aportar los datos brutos de las ventas totales y el indicador del resultado bruto de explotación (REB), aunque explica que el cálculo del margen empresarial se obtiene al dividir el REB, sobre las ventas totales; en definitiva, cuánto supone el resultado bruto en porcentaje de las ventas totales. No obstante, matiza que no se incluye a las empresas financieras, que este año han batido récord gracias a la subida de tipos de interés, ni a las empresas que operan exclusivamente en Euskadi y Navarra, territorios de los que la Agencia Tributaria no tiene información por su régimen fiscal especial.

En general, en la mayoría de los sectores se han elevado los márgenes respecto al mismo trimestre de 2022, aunque no en la misma proporción. Descontando la banca, los márgenes de las actividades relacionadas con la energía están en cabeza, pues las refinerías tienen, en el tercer trimestre de este año, unos márgenes empresariales del 22,2%, frente al 4,3% del mismo trimestre de 2022 y las eléctricas, aunque están entre los mayores márgenes, los han reducido del 25,6% en 2022 al 23,2%. En la comercialización, la venta al por mayor de combustibles también ha reducido márgenes, pero siguen siendo de los más elevados, del 29,6% en 2022 al 24,8% en 2022, y las gasolineras al por menor, cuyos márgenes están muy lejos de estos otros sectores, suben del 3,6% del año pasado al 6,1%, gracias al encarecimiento de la gasolina y el diésel este verano.

En alimentación, la industria agropecuaria ha subido sus márgenes empresariales del 7,8% en el tercer trimestre del año pasado al 11,9% en 2023 y en el caso de la comercialización, se han reducido. En concreto, la venta al por mayor (concentra el principal canal de distribución) ha bajado en un año del 9,6% de márgenes sobre ventas, al 4,6%, aunque en el primer trimestre de este año ha marcado un récord desde 2019 con un 14,1%. En los canales especializados de alimentación, minoritarios, se mantiene igual, del 5,2%, el año pasado, al 5,4% este.

Otro de los sectores con los márgenes disparados es la hostelería y la restauración, el 31% en el verano de este año, por encima del 27% del año pasado. Sin embargo, hay que resaltar que los márgenes se derrumbaron un 40% en el segundo trimestres de 2022, cuando las ventas bajaron de 18.000 millones a 3.000 y el resultado de explotación, de 4.700 millones a 1.200 millones de pérdidas. El cuarto trimestre de ese año, también sufrió márgenes negativos del 8,3%.

Una de las sorpresas es el incremento de los márgenes del sector inmobiliario, que se colocan en el 34%, frente al 31% del año anterior. Este incremento se produce a pesar de que las ventas han descendido un 4,4% respecto al tercer trimestre de 2022, pero la subida de precios ha permitido incrementar sus resultados brutos un 5,6%. La construcción sigue la misma tendencia: sus márgenes pasan del 6,8% al 8,3%, gracias a que los resultados brutos crecen en un año el 24,3%, mientras que la facturación solo avanza un 2,4%.

Aunque menos relevantes, sectores como la fabricación de automóviles suben del 3,5% al 5,4% y su comercialización del 6,4% al 8,9%; la producción de medicamentos pasa del 9,6% al 12,2%, aunque en el tercer trimestre de 2020 marcó un récord del 25% y el sector de la información y la comunicación, aumentan sus márgenes empresariales del 3,2% en el tercer trimestre de 2022, al 5,8% en 2023.

No son beneficios

La Agencia Tributaria se apresura a aclarar que el Rendimiento bruto de explotación (REB) no es equiparable a los beneficios de las empresas ni a la rentabilidad empresarial; es el conjunto de rentas percibidas por los empresarios y sirven para hacer frente a amortizaciones, pago de intereses e impuestos. Las rentas resultantes tras el pago de estas partidas sí representan los beneficios empresariales. Igualmente, aclara, que los márgenes empresariales se pueden medir de dos formas: como una ratio entre el REB y las ventas totales o el REB respecto al Valor Añadido Bruto (VAB). Cada uno aporta una información diferente, pero se ha escogido el primero, sobre ventas totales, porque analiza la traslación de los costes de producción a los precios de venta. Lo que significa que si los márgenes crecen, es que los precios están subiendo por encima de los costes.

El incremento se ha calculado sobre los datos corrientes, aunque las cifras varían poco sobre los datos constantes, pues la inflación influye en ambos factores por igual. Con las cifras constantes, el margen empresarial es del 14,2% sobre las ventas totales y sigue marcando récord desde 2019. No obstante, hay que puntualizar que los márgenes empresariales del tercer trimestre son siempre los más altos del año. En los terceros trimestres, los márgenes sobre ventas fueron el 12,6% en 2022, el 13% en 2021, el 12,2% en 2020 y el 11,7% en 2019. Por este motivo, el Observatorio suele hacer comparaciones con los últimos cuatro trimestres corridos y, aun así, estaríamos por encima, pues en los últimos cuatro trimestres —del cuarto de 2022 al tercero del 2023—, el margen empresarial es del 12,9%, frente al 11,9% del mismo periodo anterior.