El passat 2023 (a falta de les dades de desembre) es van comprar 911.780 habitatges, però només se'n van hipotecar 356.633, la qual cosa significa que un 39,1% de les transaccions d'habitatges es va realitzar amb finançament hipotecari; o dit en positiu, que el 60% dels habitatges adquirits en aquell període no han necessitat hipoteca, segons es recull a l'informe Situació dels mercats de l'habitatge i hipotecari publicat en Quaderns d'Informació Econòmica de Funcas. Els autors, Santiago Carbó, catedràtic d'Anàlisi Econòmica de la Universitat de València i director de l'àrea financera de Funcas, i Francisco Rodríguez Fernández, professor d'Economia i Finances de la Universitat de Granada i investigador de Funcas, es proposen, entre altres assumptes, de respondre la pregunta sobre com es compra l'habitatge a Espanya? I la resposta és que 6 de cada 10 pisos adquirits l'any passat no van ser finançats a través d'hipoteques, càlcul realitzat amb informació de l'INE.

El que no equival a dir que 6 de cada deu famílies o particulars que han adquirit un habitatge el 2023 tingui prou fortalesa financera per a no recórrer a una hipoteca. Els autors assenyalen un augment persistent en els preus de l'habitatge a Espanya "impulsat més per la demanda a l'engròs i no resident –que sol ser més especulativa– que per la demanda detallista residencial", malgrat un context econòmic desfavorable. I ressalten que l'increment de la compra a l'engròs dinàmica (a través d'inversors) ha minvat "l'assequibilitat dels habitatges", especialment després de la crisi financera i la pandèmia, on els preus es van recuperar ràpidament superant el creixement salarial.

El problema s'aguditza el 2023

Carbó i Rodríguez Fernández apunten certs factors del mercat immobiliari que han exacerbat el problema, com a inadequades polítiques de terra de llarg termini i l'increment en la demanda, "augmentant la desigualtat entre propietaris i aquells que no poden accedir a la compra d'un habitatge". I com a resposta a aquest problema, els investigadors de Funcas suggereixen "enfocar esforços a millorar l'accés a habitatges assequibles i de qualitat, potenciant un mercat de lloguer eficient, sense intervencions que elevin els seus preus, i augmentant l'oferta d'habitatge, incloent-hi més opcions d'habitatge públic, per contrarestar aquesta tendència i afavorir una equitat més gran en l'accés a l'habitatge".

Amb les mateixes fonts de l'INE utilitzades pels dos economistes, el 2023 s'ha produït un increment en aquesta "compra a l'engròs i especulativa" que no necessita recórrer a les hipoteques per finançar les seves operacions immobiliàries, ja que es detecta una reducció en les adquisicions sufragades amb crèdits hipotecaris. Així, comparant els onze primers mesos de 2023, es comprova que el 39,1% dels habitatges no es van adquirir mitjançant hipoteca, quan en el mateix període de 2022 va ser un 43,6% i en els dos anys anteriors es va col·locar també per sobre del 40%: un 42,5% el 2021 i un 44% el 2020. No obstant això, el 2019, quan el mercat va donar símptomes de flaquesa pel creixement dels preus que s'anaven arrossegant des de 2018, com ha succeït l'any passat, només el 37,3% dels habitatges es van adquirir mitjançant hipoteca, per sota de l'any passat, la qual cosa suposa que els inversors van guanyar terreny aquell any com en el passat 2023.

L'informe reitera que, encara que hi pot haver diferents aspectes conjunturals que afectin l'evolució d'aquests percentatges de finançament hipotecari, "la interpretació més clara d'aquest contrast és que s'efectuen nombroses operacions d'inversió a l'engròs i no resident que determinen de forma important les transaccions totals al mercat i, per tant, les pujades de preus". I assenyalen que un segon grup d'operacions sense finançament hipotecari es concentra "en zones turístiques i és acaparada per a segona residència d'espanyols o per no residents". En tot cas, assenyalen que també es dona en ciutats de l'interior, la qual cosa incideix (tant en el tram a l'engròs com el detallista) en l'opció de compra d'habitatge com a inversió no residencial.

Els autors consideren que això pot ser un obstacle també per a l'accés a primer habitatge per a ús residencial, ja que incita pujades de preus fins i tot en conjuntures en els quals els fonamentals econòmics apuntarien a la seva reducció. "No s'ha d'oblidar que en el prolongat període de tipus d'interès reduïts o negatius des de la crisi financera fins a finals de 2021, l'habitatge es va convertir en un destí d'inversió fonamental a falta d'altres oportunitats de rendibilitat, la qual cosa també ha tingut efectes a llarg termini, fins i tot encara que els tipus d'interès ara siguin més elevats", conclouen.

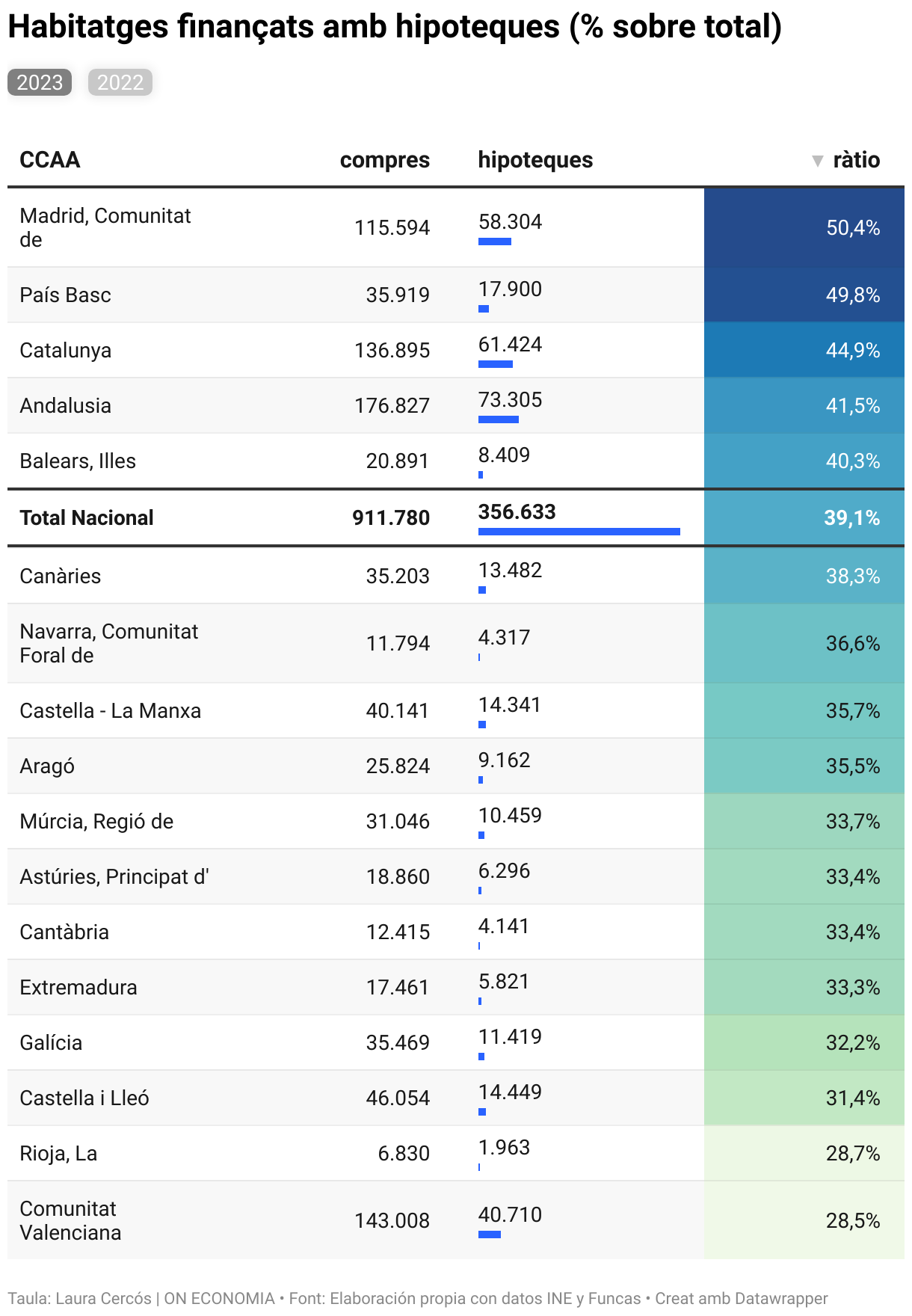

Hipoteques per comunitats autònomes

Una cosa que es deixa notar si s'analitza el fenomen per comunitats autònomes. Encara que la ràtio d'habitatges comprats amb hipoteca ha caigut en totes elles l'any passat respecte a 2022, el percentatge ha variat considerablement d'unes a les altres. La caiguda més gran es produeix a La Rioja, amb 9,3 punts percentuals (pp) en descendir del 38% el 2022 al 28,7% el 2023. La següent és el País Basc, que baixa 7,3 pp; Madrid, uns altres 7,2 pp; Cantàbria, 6,5 pp i Aragó, 5,6 pp. A Catalunya la compra d'habitatges amb hipoteca cau en 5 pp -igual com en Extremadura i la Comunitat Valenciana-, amb un descens des del 49,9% de 2022, al 44,9% el 2023.

Però els primers cinc llocs no s'han alterat l'any passat respecte a 2022. La comunitat on més pisos es compren amb hipoteques és la de Madrid, el 50,4% el 2023; el País Basc, la segona, un 49,8%; Catalunya la tercera, el 44,9%; Andalusia, la següent, amb el 41,5%, i les Balears tanca el top-5 amb un 40,3% d'habitatges adquirits amb finançament hipotecari. En l'extrem oposat, la Comunitat Valenciana, gràcies al pes de segones residències d'estrangers, només el 28,5% dels habitatges adquirits el passat 2023 va ser amb una hipoteca.