El preocupant escenari de les pensions públiques

- Miguel Ángel García Díaz

- Madrid. Dimecres, 22 de maig de 2024. 05:30

- Temps de lectura: 5 minuts

La Comissió Europea ha publicat recentment l'informe sobre envelliment —de cadència triennal— que recull la situació i possible evolució fins al 2070 d'aquesta importantíssima matèria amb incidència en una àmplia relació d'àmbits: pensions, sanitat, dependència i també de manera indirecta sobre l'activitat econòmica. The Ageing Report 2024 (AR 24) està elaborat per a tots els països de la Unió Europea (amb dades del 2022) fent servir una metodologia comuna en l'àmbit macroeconòmic (població, ocupació, productivitat, PIB, esperança de vida...) i aplicant alguns marges d'interpretació nacional en la resta de les variables. La part corresponent a Espanya ha estat dirigida i tutelada pel Ministeri d'Economia.

La primera gran conclusió de l'informe és la continuació i aprofundiment d'un intens procés d'envelliment de la població a tots els països de la Unió Europea. L'augment de l'esperança de vida de les persones (+3 anys el 2050) i l'arribada a l'edat de jubilació de la generació del baby boom, la més àmplia del passat recent, en un context generalitzat de baixa natalitat (taxa de fertilitat mitjana 2022-2050: 1,52 per dona) reduirà el nombre de persones en edat de treballar i augmentarà el nombre persones jubilades, que, com és sabut, a més de la pensió, tenen més necessitats sanitàries i de serveis de dependència. L'arribada d'immigrants (saldo net de 34,3 milions fins al 2050; el 9,8 de la població en la zona euro) pot reduir l'efecte de l'envelliment (població en edat de treballar només de 58,5 a 52,5% de la població) però en cap cas serà suficient per solucionar l'enorme repte al qual ens enfrontem.

L'arribada d'immigrants pot reduir l'efecte, però en cap cas serà suficient per solucionar l'enorme repte del procés d'envelliment de la població

L'escenari plantejat per l'informe també recull una reduïda taxa de creixement de l'activitat econòmica (PIB mitjà d'1,2% anual real fins el 2050) i de la productivitat total dels factors (mitjana de 0,8% anual real fins al 2050), no es preveu, per tant, disposar de grans augments de renda per distribuir entre la població en aquesta llarga etapa.

En vista de les principals xifres macroeconòmiques, les perspectives no són especialment pròsperes amb una estructura poblacional complicada, com demostra l'exigent evolució de la taxa de dependència (majors de 65 anys sobre població en edat de treballar) que augmenta en un 51% fins al 2050 (de 36,9 a 55,9%). Hi haurà bastants menys cotitzadors per cada pensionista.

Aquesta situació, no obstant això, incideix de manera diferent en els sistemes públics de pensions depenent del model i característiques de cada país. Les dades per a Espanya són bastant més preocupants. La previsió de creixement del PIB i la productivitat són similars a la mitjana dels països de la zona euro (1,2% anual i 0,8% respectivament fins al 2050) i l'augment de la taxa de dependència és superior a la mitjana de la zona euro, en gairebé doblar-se el 2050 (de 33,3 a 63,8%) fins i tot augmentant la taxa d'ocupació (de 69,6% a 76,8%) fins a gairebé la mitjana de la zona euro (78,1%). L'arribada de la generació del baby boom a la jubilació incrementarà el nombre de pensionistes en gairebé un 60% (de 10 a 16 milions).

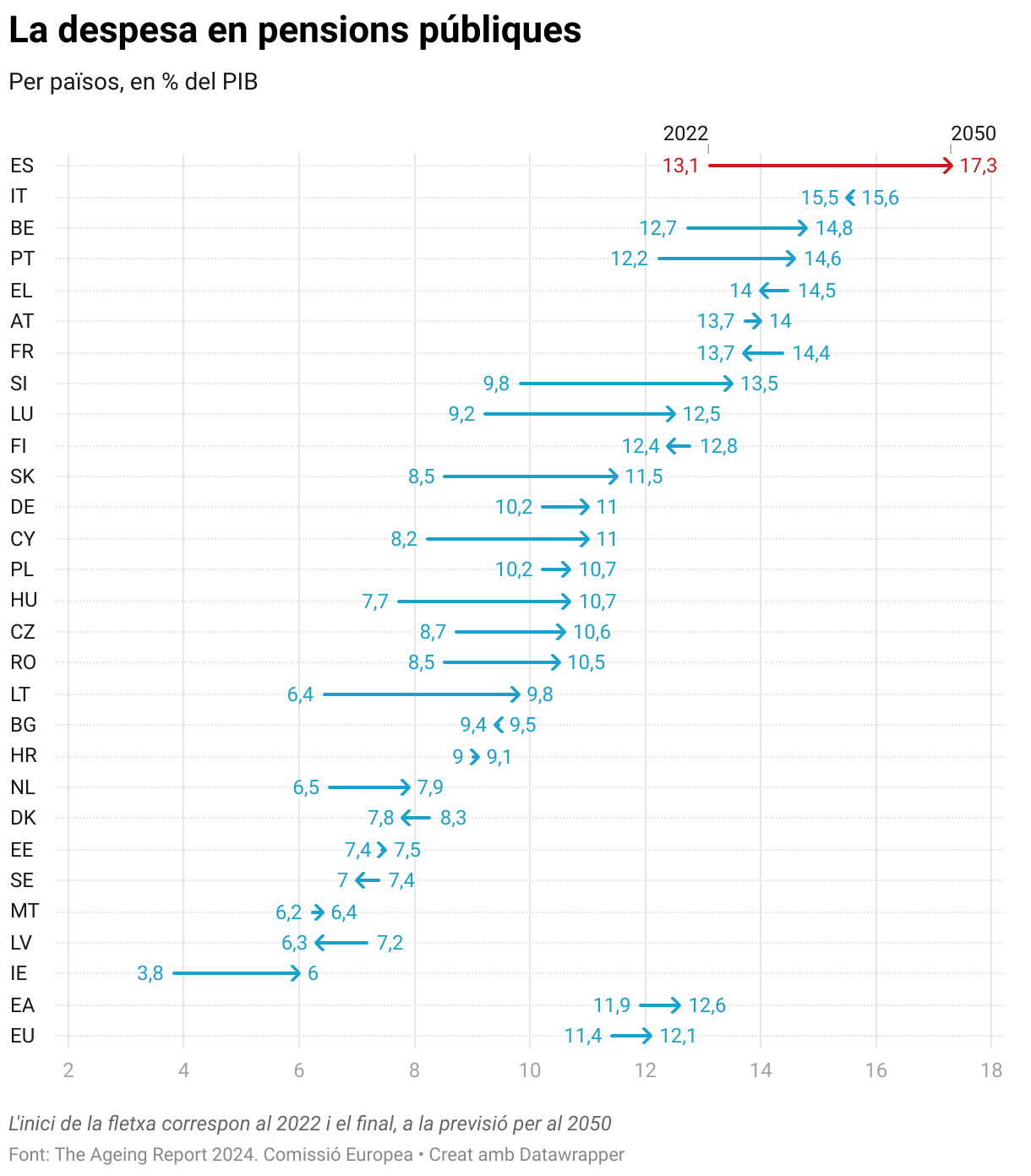

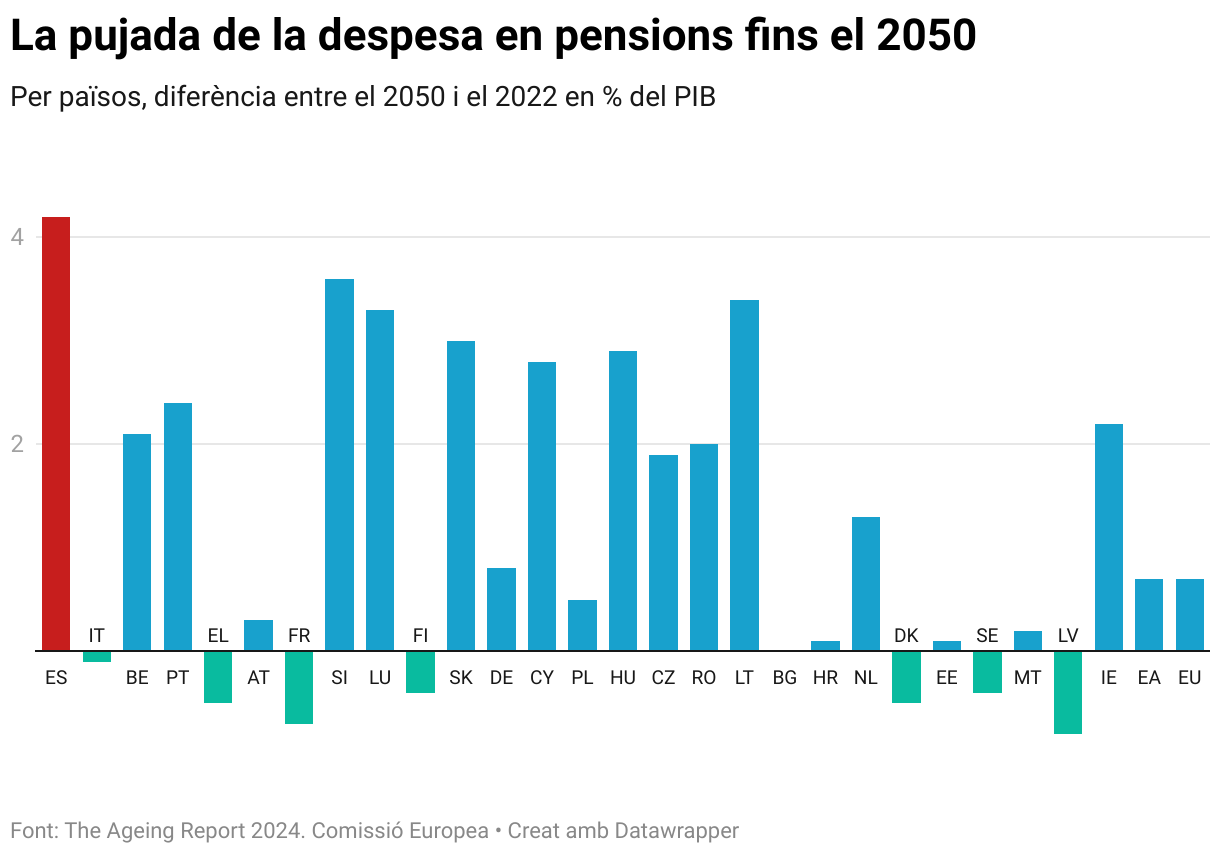

La situació actual mostra que la despesa en pensions públiques a Espanya el 2022 ja és bastant superior a la mitjana de la zona euro (13,1% vs. 11,9% de PIB) quan el 2018, és a dir fa només quatre anys, era similar (12,1% vs. 12,2% de PIB), és a dir, mentre aquesta ràtio s'ha sostingut a la zona euro, a Espanya ha crescut 1 punt. L'evolució de població, ocupació i PIB fins al 2050 juntament amb l'última reforma aplicada el 2020-2022, augmenta la despesa en pensions a Espanya fins al 17,3% del PIB. El percentatge més alt de la Unió Europea, acumulant també el creixement més gran (+4,2 punts de PIB vs. 0,7% de la ZE). Amb una nova qüestió afegida, la dimensió de la despesa en pensions es manté fins al 2070 en un percentatge bastant exigent (16,7% de PIB) i no es limita al període del 2050 com s'ha estat dient fins ara.

L'important augment de despesa es produeix fins i tot encara que els autors assumeixen un efecte favorable derivat de la jubilació diferida, que reduiria el creixement de la despesa en pensions en 1,4 punts de PIB. Un plantejament que genera seriosos dubtes sobre la possibilitat de compliment, primer perquè la meitat dels pensionistes han de diferir dos anys l'edat d'entrada a la jubilació i, segon, per la sobrevaloració de l'impacte anual sobre la despesa en cas de complir-se aquest canvi estructural de comportament (l'impacte seria la meitat amb les dades actuals).

Les previsions d'AR 24 confirmen el que van anticipar alguns analistes, entre els quals em trobo, sobre l'efecte de l'última reforma aprovada que manté la taxa de reposició més alta de la zona euro (77,2 vs. 44,2%; 74,7 més generosa a Espanya) amb actualització anual amb l'IPC sense tenir en compte cap circumstància com s'ha comprovat el 2023 amb la deriva inflacionista a causa de la guerra a Ucraïna (pujada de les pensions en un 8,5% per valor de 15.000 milions d'euros). Amb les dades de l'AR 24 és obligat aplicar la clàusula de tancament imposada per la Comissió Europea en l'última reforma —apunta que no es creien les dades enviades pel govern espanyol—, ja que el diferencial entre despesa (mitjana del 15% el 2022-2050) i nous ingressos (1,7 punts de PIB) superarà àmpliament el 13,3% del PIB. Amb la norma vigent, molt desequilibrada cap a qui defensa buscar ingressos davant de qualsevol quantitat de despesa en pensions, les cotitzacions socials augmentaran molt possiblement per sobre d'1 punt de PIB (2,7% de tipus de cotització per cada punt) elevant el cost laboral de les empreses en la contractació.

Si es comprova que l'efecte de la jubilació diferida és més reduït que l'assumit inicialment, caldrà augmentar novament el tipus de cotització

Cal recordar que la revisió es fa cada tres anys i si es comprova que la desviació és més gran, per exemple, perquè l'efecte de la jubilació diferida és més petit que l'assumit inicialment, caldrà augmentar novament el tipus de cotització (De la Fuente en document publicat per Fedea valora fins a 8 punts la necessitat d'augment del tipus de cotització). La pujada de cotitzacions implica una reducció directa de la renda neta del treballador en la part d'augment de la seva quota, però l'experiència pràctica demostra que tres quartes parts de les pujades de la quota de l'ocupador es traslladen també a menys salari.

Pot ser factible pagar 17,3 punts de PIB el 2050 en pensions (més del doble de la despesa en sanitat), però té el cost d'oportunitat que afecta la distribució de la renda. Em venen al cap diverses preguntes per a la societat espanyola: assumeix un sistema de pensions bastant més generós que la mitjana dels països de la zona euro reduint la renda neta de les següents generacions?, assumeix un sistema amb aquestes característiques que limita la despesa pública en altres polítiques?

En la reflexió, cal considerar que hi ha un diferencial d'ingressos públics amb la mitjana de la zona euro (entorn de 3 punts de PIB), però està molt concentrat en la menor recaptació de la quota del treballador, és a dir, elevar-la reduiria la seva renda neta. D'altra banda, els comptes públics espanyols van tenir un dèficit del 3,7% del PIB el 2022 (una mica inferior a la dimensió de les transferències de l'Estat al sistema de pensions), i amb les noves regles fiscals europees hem de reduir-lo a l'1,5% com a màxim. Els marges fiscals per afrontar el repte de mantenir l'actual sistema de pensions són mínims, per no dir inexistents.

The Ageing Report 24 té una gran importància pel seu contingut, però també perquè un informe elaborat amb metodologia comuna a tots els països de la Unió Europea confirma les principals conclusions (i preocupacions) advertides per les persones que estudien a Espanya aquest tema (document Fedea 2023), entre les quals em trobo, que han estat qualificats de "malastrucs" des d'alguns sectors. L'AR 24 deixa en evidència les molt optimistes conclusions assolides pels informes publicats pel Ministeri d'Inclusió, Seguretat Social i Immigració: despesa màxima 14,8% del PIB, és a dir, la meitat de creixement en el període al calculat per AR 24, i nous ingressos d'1,7 punts de PIB, mig punt superiors als d'AR 24.

La temptació a utilitzar plantejaments populistes en aquest assumpte és molt elevada pels rèdits electorals a curt termini (és més fàcil donar la raó als desitjos que explicar la realitat). Per això, la societat espanyola necessita dades fiables i rigoroses traslladades amb transparència, perquè pugui valorar l'enorme dimensió i les exigències del repte a què s'enfronta derivat de l'envelliment de la població.

El sistema públic de pensions ha de garantir la seva sostenibilitat financera afegint-hi un equilibri entre la suficiència de les prestacions i l'equitat en la distribució dels esforços entre les actuals cohorts i les següents generacions. La configuració actual està lluny de complir aquests criteris.